El registro se basa en los documentos archivados en las gavetas. Se abre un archivo de libros, en el cual cada libro mayor representa alguna gaveta, incluyendo las gavetas virtuales (todos los libros son reales, incluyendo los libros que representan a las gavetas virtuales). Cada libro recibe el nombre de la gaveta que este representa.

Los Libros y el Registro en Ellos – Ejemplos:

- Libro Gastos en Electricidad Cada vez que se recibe una cuenta de la CEN los siguientes detalles de la cuenta son registrados en una sola línea en el libro: Fecha, periodo de la cuenta y el total del pago. Durante el año, seis filas en libro mayor son llenadas (porque la CEN envía las facturas una vez cada dos meses, haciendo un total de seis por año).

-

Libro de Compras de Madera A cada factura recibida de cada uno de los proveedores de madera de la compañía le será asignada una fila en el libro, en la cual los detalles de la factura serán registrados (fecha, cantidad de madera, suma).

En la práctica, el proceso de registro es llevo a cabo utilizando un programa de computadora. El archivo de libros es un archivo en la computadora en el cual se encuentran todos los libros mayores y cada transacción es registrada en el libro correspondiente.

El siguiente tema es el Sistema de Registro, el cual proporciona antecedentes importantes para entender el tema

Los Libros y el Registro en Ellos – Ejemplos:

|

Libro de Gastos en Electricidad |

||

|

Fecha |

Detalles |

Cantidad |

|

1 de marzo del 2007 |

Gastos en electricidad en enero y febrero del 2007 |

$1,000 |

|

1 de mayo del 2007 |

Gastos en electricidad en marzo y abril del 2007 |

$ 1,500 |

|

1 de Julio del 2007 |

Gastos en electricidad en mayo y junio del 2007 |

1.200 $ |

|

1 de sept. del 2007 |

Gastos en electricidad en julio y agosto del 2007 |

$1,800 |

|

1 de nov. del 2007 |

Gastos en electricidad en septiembre y octubre del 2007 |

$ 1,500 |

|

1 de enero del 2008 |

Gastos en electricidad en noviembre y diciembre del 2007 |

$1,000 |

|

Libro de Compras de Madera |

||

|

Fecha |

Detalles de la Compra |

Cantidad |

|

1 de enero del 2007 |

Compra de Madera a Maderas de África – 50 kg de madera cepillada |

$1,000 |

|

1 de junio del 2007 |

Compra de madera a Cali-Maderas – 100 kg de madera terminada |

$2,000 |

|

1 de oct. del 2007 |

Compra de madera a Maderas de África – 150 kg de madera terminada |

$ 3,000 |

|

1 de dic. del 2007 |

Compra de madera a Súper Maderas – 100 kg de madera natural |

$2,000 |

Sistema de registro de contabilidad de partida doble, explicaciones y ejemplos

Introducción

La técnica de registro es en realidad un sistema técnico operado por un contador. La familiaridad y conocimiento extenso de este no son esenciales para alguien que no planea ser un contador. Por lo tanto solamente una explicación general del método será proporcionada.

El Sistema de Registro es denominado Contabilidad de Doble Entrada:

Este sistema está basado en el hecho que dos partes están involucradas en cada operación de negocios: una parte da y la otra parte recibe. Uno de los lados da y recibe del otro lado. Cada parte es representada por un libro. Una compañía de responsabilidad limitada debe tener una contabilidad de doble entrada.

Ejemplos:

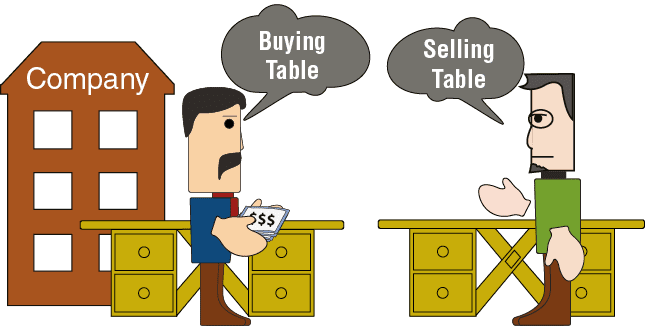

- La Compañía Compro Madera de Maderas de África La compañía recibió madera. Esta transacción es registrada en dos libros: Compras de Madera y Maderas de África. El registro en el libro de Compras de Madera refleja la madera recibida por la compañía. El registró en el libro de Maderas de África refleja la madera entregada por Maderas de África.

- La Compañía Vendió Mesas a Muebles Modernos Muebles Modernos recibió mesas. La compañía dio mesas. Los dos libros involucrados en este registro son los de Ventas de Mesas y Muebles Modernos. El registro en el libro de Ventas de Mesas refleja las mesas entregadas. El registro en el libro de Muebles Modernos refleja la recepción de las tablas.

-

La Compañía Recibió la Cuenta de la CEN Una breve explicación: El registro en el libro de Gastos en Electricidad refleja la electricidad recibida por la compañía. El registro en el libro de la CEN refleja la electricidad provista por la CEN.

-

La Compañía le Pago a la CEN Los dos libros involucrados en la transacción son los de Cuenta Corriente de la Compañía y el de la CEN. El registro en el libro de Cuenta Corriente representa la entrega del dinero. El registro en el libro de la CEN representa la recepción del dinero.

|

Libros de Cuentas |

||

|

Tabla de Ventas |

|

Libros de Cuentas |

|

Libros de Cuentas |

||

|

CEN |

|

Gastos en Electricidad |

|

Libros de Cuentas |

||

|

La Cuenta Corriente de la Compañía |

|

CEN |

Proceso de las transacciones en una cuenta de contabilidad por una entidad jurídica – Una Explicación

Para poder entender de una mejor manera las transacciones de “dar” y “recibir” es importante tomar en cuenta que en la contabilidad de doble entrada, la interacción toma lugar en cada transacción del negocio. El registro en un libro siempre representa “recibir” mientras que el registro en otro libro representa “dar”. Esto se aclarará cuando el método de registro sea explicado.

En algunos de los libros mayores en los cuales la “recepción” de cualquier suma de dinero es registrada, la “entrega” de la cantidad recibida es también registrada en el futuro. Por otra parte, si algunos de los libros en los cuales la “entrega” de cualquier suma de dinero es registrada, la “recepción” de la misma suma de dinero es también registrada en el futuro.

Para los propósitos de esta explicación, los libros mayores serán tratados como personas que dan y reciben. En términos profesionales, cada una de las personas imaginarias es llamada una “entidad legal”. En cada transacción, el trabajo del contador es el de identificar el libro en el cual será registrada la recepción y el libro en el que se registrara la entrega.