Retorno sobre activos

El Propósito del Coeficiente El coeficiente es un método para calcular la ganancia (en porcentajes) que la compañía produce sobre la inversión de los accionistas. En otras palabras, el ROA presenta el retorno que los activos de la empresa a generar en un determinado periodo.

No debemos olvidar que el capital propio incluye dos elementos:

El valor total de los activos de la empresa al comienzo del período, presentó en el anterior balance.El aumento del capital, que se mide por el cambio en el patrimonio neto en el balance general o los ingresos netos en el estado de resultados.

ROA se calcula de la siguiente manera:

O

Interpretación del Resultado El ROA proporción refleja la eficiencia de una compañía y representa la cantidad de ganancias que se generen de todos sus bienes.

Retorno sobre el capital

El Propósito del Coeficiente El coeficiente es un método para calcular la ganancia (en porcentajes) que la compañía produce sobre la inversión de los accionistas.

No debemos olvidar que el capital propio incluye dos elementos:

-

Equidad en el inicio del período de balance de la anterior.

-

El aumento del capital, ya sea medido por el cambio en el patrimonio neto en el balance general o los ingresos netos en el estado de resultados.

El ROE se calcula de la siguiente manera:

O

Interpretación del Resultado Este dato refleja la inversión de los propietarios en la compañía más los beneficios acumulados menos los dividendos abonados a través de los años. El rendimiento sobre el capital propio en el ejemplo de Muebles Internacionales se ubica en 67%.

Este es un gran resultado. En la práctica, resultados significativamente más bajos se pueden esperar. Usualmente los accionistas no están satisfechos con un rendimiento sobre el capital menor al 10%.

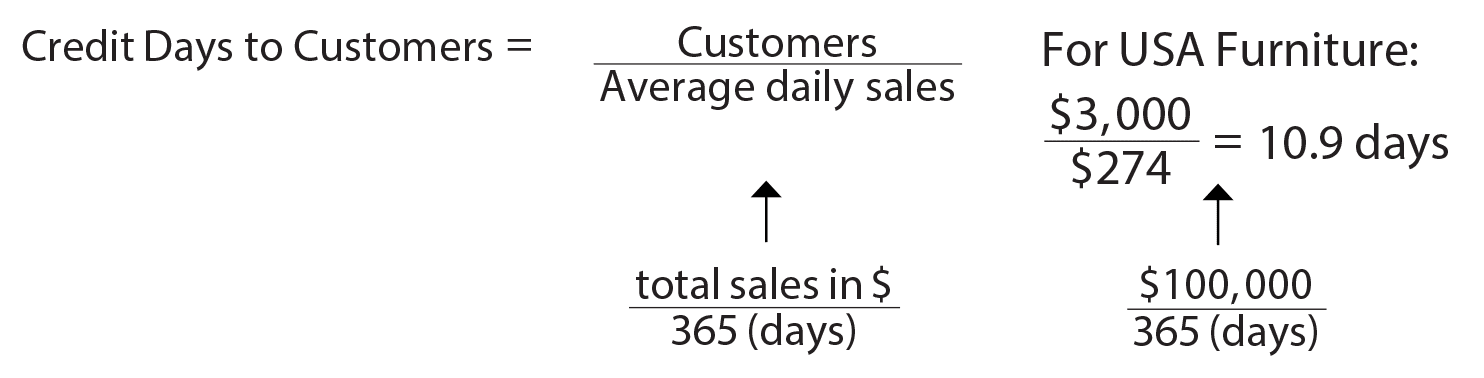

Días por cobrar (DSO)

El Propósito del Coeficiente El coeficiente del periodo de crédito a clientes sirve para calcular el lapso de tiempo (en días) que necesitan los clientes de la compañía para cancelar sus deudas. Es decir, calcular el lapso de tiempo que la compañía otorga crédito para cada venta.

Días por cobrar se calcula de la siguiente manera:

Tenga en cuenta que «cuentas por cobrar» a veces también se llama «clientes» o «deudores» del balance de situación.

En Muebles Internacionales el resultado es 11 días (redondeado). Esto implica que un cliente necesita 11 días para cancelar su deuda.

Interpretación del Resultado La explicación de los resultados define que Muebles Internacionales otorga por cada venta de muebles que concluye un crédito por 11 días. Esta explicación se basa en la suposición (irreal, que veremos a continuación) que Muebles Internacionales vende cada día muebles por un total de $274, que fue el monto promedio de venta diaria para el año 2007 (ver los datos del coeficiente). (Ver datos de relación).

Importancia del Cálculo del Coeficiente El resultado (11 días) muestra que EE.UU. subvenciones para el mobiliario 11 días crédito por cada venta de mobiliario. Por lo tanto, 11 días se acumulan las ventas desde el 20 de diciembre de 2007, hasta el 31 de Diciembre, 2007, (la fecha de cierre del balance) para que la compañía aún no ha ganado ningún dinero. Las ventas efectuadas en los 11 días arriba mencionados generaron un total de $3,000 (ventas de $274 diarios multiplicados por 11 días).

Explicación desde otro Ángulo Con el propósito de llegar a un monto acumulado de $3,000 en el rubro «Clientes», Muebles Internacionales deberá otorgar un crédito sobre las ventas por un valor de 11 días de venta (no olvidemos que existe la suposición que diariamente se venden muebles por un monto de $274). ¿En qué forma Muebles Internacionales llega a una situación en la cual otorgó un crédito por la suma incluyente de 11 días de ventas? Por cada venta, la compañía otorga 11 días de crédito. En esta situación, la compañía aun no ha cobrado el dinero por las ventas realizadas durante los últimos 11 días del año (del 20 de diciembre del 2007 hasta el 31 de diciembre del 2007).

El 1 de enero del 2008, (primer día del nuevo año), la compañía podrá cobrar las ventas realizadas el 20 de diciembre del 2007 y a su vez, otorgará un crédito adicional para las ventas del día. Si el monto promedio de ventas por día quedara, en el año 2008, en el mismo nivel que el año anterior, entonces el crédito que la compañía otorgará el 1 de enero del 2008 será de $274. Este monto es idéntico al monto otorgado por las ventas efectuadas el 20 de diciembre del 2007.

Por lo tanto, el rubro «Clientes» continuará ubicado en el mismo saldo ($3,000) durante todo el año.

Recuerde: Si, por ejemplo, la compañía otorga 4 días de crédito sobre cada venta, entonces, en el rubro «Clientes» se acumulará un saldo equivalente a 4 días de ventas. Si la compañía otorga 100 días de crédito sobre cada venta, entonces, en el rubro «Clientes» se acumulará un saldo equivalente a 100 días de ventas. Este cálculo es válido si suponemos que durante todo el año la compañía vende diariamente mercadería por el mismo monto.

El supuesto sobre las ventas diarias constantes: La suposición que las ventas diarias de Muebles Internacionales (o cualquier compañía) se manifiestan en un monto fijo (el valor promedio de la venta diaria) no es real. En realidad, es obvio que el monto de las ventas varía de un día a otro. Sin embargo, si dividimos el año en lapsos de tiempo de los días que resultaron del cálculo del coeficiente (en Muebles Internacionales son 11 días) y las fluctuaciones del total de las ventas de los períodos no son demasiado severas, el resultado del coeficiente reflejará el promedio de los días de crédito que la compañía otorga a sus clientes. La razón para incluir la palabra promedio en la última oración será explicada a continuación.

Contextos en los Cuales el Resultado del Coeficiente no Refleja Debidamente la Situación Si resulta, por ejemplo, que las ventas de Muebles Internacionales se concentran básicamente en 2 periodos en el año, durante las Pascuas (10% de las ventas) y en el mes de Diciembre (90 % de las ventas), entonces, el resultado que se calculó (11 días) puede engañar. En este caso Muebles Internacionales vendió en el transcurso del mes de diciembre muebles por un monto de $90,000 y el promedio diario de ventas en dicho mes asciende a $3,000 en vez de $274.

En un promedio de ventas diarias de $3,000, el otorgamiento de crédito por 2 días causaría que el rubro «Clientes» se ubique el día del balance en $6,000– más elevado que el rubro «Clientes» presentado en el balance y que se ubica en los $3,000. En consecuencia, dentro de un promedio de ventas diario de $3,000 y otorgando crédito por 11 días, reubicaría al rubro «Clientes» el día del balance en $33,000 (11 días multiplicados por $3,000) – más elevado que el rubro «Clientes» presentado en el balance y que es de $3.000.

En esta situación, el cálculo del coeficiente debe basarse en los siguientes datos:

Período Promedio de Crédito El término promedio debe enfatizarse por las siguientes razones: El período de crédito que la compañía otorga no es el mismo para cada uno de sus clientes. Es factible que para Muebles Internacionales el crédito para los clientes importantes sea de 60 días y los clientes más pequeños reciban crédito solamente por 5 días (o no reciban crédito alguno).

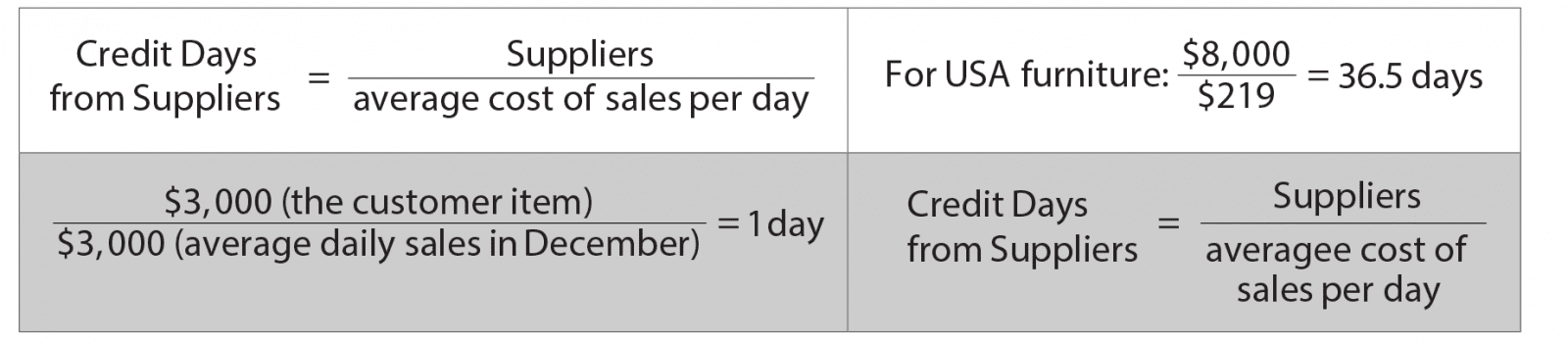

Días por pagar (DPO)

El Propósito del Coeficiente El coeficiente del periodo de crédito de proveedores ayuda a calcular el período de tiempo (en días) que necesita la compañía para cancelar sus deudas con los proveedores. Es decir, calcular el lapso de tiempo que la compañía recibe crédito de sus proveedores.

Días pagar se calcula de la siguiente manera:

Interpretación de los Resultados El cálculo se basa en la suposición (irreal) que el costo diario de producción de Muebles Internacionales es fija y se ubica en los $219(el total del costo de producción del año 2007 dividido por 365 días). La explicación del resultado nos demuestra que Muebles Internacionales recibe un crédito de 37 días (en promedio) por cada compra que realiza.

Es decir, del resultado que se calcula (37 días) entendemos que la compañía Muebles Internacionales recibe de sus proveedores, por cada compra, 37 días de crédito (en promedio) y por lo tanto, se acumulan 37 días que la compañía no cancela un centavo de su deuda. Por lo tanto, las compras realizadas durante los 37 días arriba mencionados llegan a un saldo de $8,000 (el costo de producción de $219 diarios multiplicado por 37 días). En el mundo comercial, se considera este coeficiente muy bajo. En general, las compañías suelen otorgar crédito a sus clientes por un período entre 30 a 120 días, y por lo tanto, mientras el resultado del coeficiente no sobrepase los 120 días se lo considera aceptable. Cualquier relación resultado menos de 120 días por lo que se considera razonable. En la mayoría de las compañías, cuando el coeficiente sobrepasa de forma significante los 120 días, (por ejemplo 200 días o más), este dato debería «encender una luz roja» en relación a la capacidad de la compañía para cobrar las deudas a sus clientes.

La Importancia del Promedio En realidad, el período de crédito que la compañía recibe de cada proveedor no es la misma. Podría ser que ciertos proveedores otorguen crédito por 100 días y otros proveedores otorguen crédito por 10 días solamente o no otorguen crédito alguno.

El resultado del coeficiente de días de crédito de proveedores refleja el promedio de los días de crédito que la compañía recibe de sus proveedores.

Interpretación del Coeficiente

En Muebles Internacionales el resultado del coeficiente de días de crédito de proveedores es 37 días. En el mundo comercial, las compañías suelen recibir de sus proveedores crédito entre 30 a 120 días. Por lo tanto, mientras el resultado del coeficiente no sobrepase los 120 días, este será considerado aceptable.

Comparación entre «Días de Crédito a Clientes» y «Días de Crédito de Proveedores»

En general, mientras una compañía sea «sólida» logrará:

-

Aumentar los días de crédito que recibe de sus proveedores.

-

Reducir los días de crédito que otorga a sus clientes.

Por esta razón, cuando el resultado del coeficiente de días de crédito de proveedores es más elevado que el resultado del coeficiente de días de crédito a clientes tenemos un testimonio que la compañía es sólida.

Por lo contrario, cuando el resultado del coeficiente de días de crédito a clientes es significativamente más elevado que el resultado del coeficiente de días de crédito de proveedores, podemos deducir que la compañía tiene un problema de liquidez.

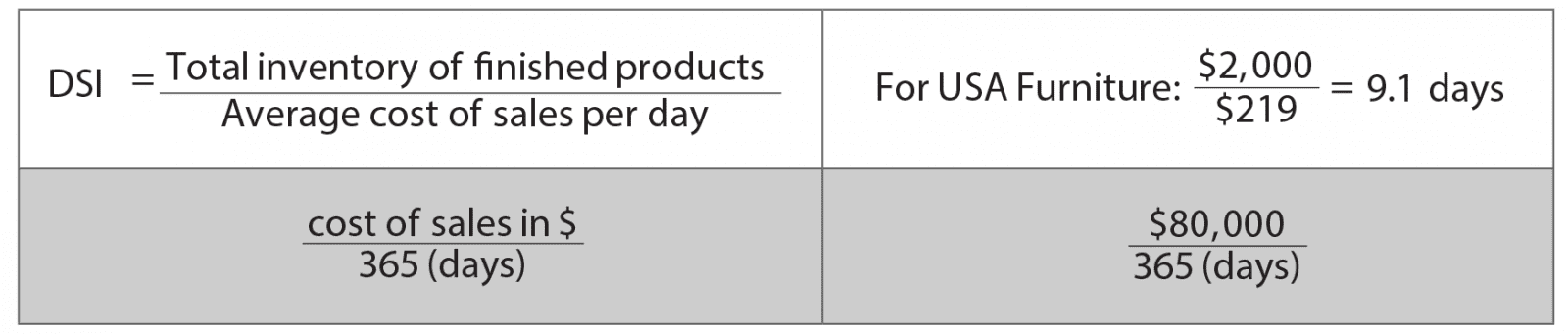

Días de ventas del inventario (DSI)

El Propósito del Coeficiente

Este cálculo se realiza bajo la suposición que el promedio de la producción diaria de la compañía es equivalente al costo de producción diario.

Días de venta de inventario se calcula de la siguiente manera:

Días de Inventario = 365 x (Inventario Promedio) / (Costo de Ventas en un punto)

Este cálculo se realiza bajo la suposición que el promedio de la producción diaria de la compañía es equivalente al costo de producción diario.

Interpretación del Resultado

La Importancia del Resultado En Muebles Internacionales, el costo de producción diario es de $219 En Muebles Internacionales los días de inventario se ubican en 9 días (redondeado). La importancia de 9 días de inventario refleja que en Muebles Internacionales el inventario de productos finalizados es equivalente al valor de un período de 9 días laborales.

Interpretación del Resultado

Una compañía que vende su producción completa todos los días no tiene inventario de productos terminados en lo absoluto. Contrariamente, si la compañía no vendiera su producción durante el año, acumularía en su inventario la producción de 300 días laborales (365 días menos días festivos).

Recuerde: La producción diaria equivale al promedio diario del costo de producción. En general, se puede afirmar que cuanto menor sea esta relación, más eficiente la empresa. Cuando el coeficiente de días de inventario sobrepasa los 150 días, se debería de «encender una luz roja» que demostraría que la compañía trabaja para acumular inventario y no tiene demanda para los productos que fabrica.