Documentación y registro Contables constituyen una base para la preparación de los estados financieros, que se examinarán a continuación.

El trabajo principal que acompaña la preparación de los informes contables se concentra en el agrupamiento (clasificación en grupos) de información con características similares (un “grupo primario”). Los grupos primarios con características similares serán combinados más tarde dentro de grupos más grandes, por ejemplo, grupos secundarios. Si es justificable, los grupos secundarios semejantes entre sí pueden ser combinados en grupos de tercer o cuarto nivel.

La información individual, en realidad, los saldos de los libros contables.

De ahora en adelante, la palabra “Concentración” será utilizada para describir el proceso de “Agrupación”.

Concentración de Datos Individuales en Grupos Primarios

Ejemplos:

- Concentración de “Clientes” A cada cliente se le apertura un libro con su nombre. Los saldos que aparecen en los libros de los clientes se concentran en un nuevo libro denominado «Clientes». En este libro se registrara una sola línea en la cual aparece el saldo total de todos los clientes a la fecha en la cual que se prepara la declaración contable.

-

Concentración de “Proveedores” A cada proveedor se le apertura un libro con su nombre. El saldo que aparece en los libros de los proveedores se concentra en un nuevo libro denominado «Proveedores».

-

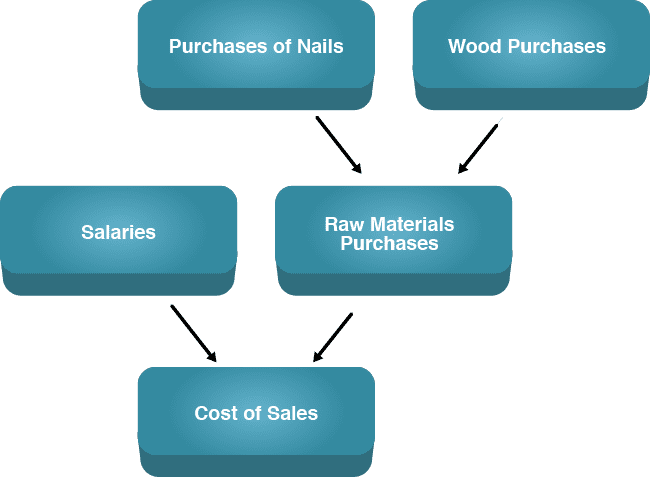

Concentración de “Compras de Materias Primas” El saldo total de compras de todas las materias primas se concentra en un nuevo libro denominado «Compras de Materias Primas» o simplemente «Materias Primas». Por ejemplo, en una fábrica de muebles, los saldos de los siguientes libros será transferido al Libro de Materias Primas: Compras de Madera, Compras de Pegamento, Compras de Clavos, etc.

-

Concentración de los “Gastos Varios de Producción” Los saldos de todos los Gastos Varios, tales como Gastos en Electricidad, Gastos en Agua, Reparaciones de Maquinaria, Gastos de Limpieza, Gastos de Arrendamiento de Maquinaria, etc. son concentrados en este libro.

- Concentración de “Ventas” Los saldos de las ventas de los libros de ventas para cada uno de los productos de la compañía son concentrados en un nuevo libro denominado “Ventas”. Por ejemplo, si la compañía vende tres tipos de productos – Sillas, Mesas y Closets, los cuales tiene un libro separado – los saldos en cada uno de estos tres libros será transferido al Libro de Ventas.

B. Concentración en Grupos Secundarios

El Libro del Costo de Producción concentra los 4 grupos siguientes de libros primarios:

-

– Materias Primas (ver explicación en página anterior, ejemplo 3).

-

– Salarios (de los empleados de producción).

-

– Depreciación (de las maquinarias, equipamiento y edificios).

-

– Gastos Varios de Producción (ver explicación en la página anterior, ejemplo 4).

El saldo de cada uno de los grupos que componen el grupo primario, se traslada al libro del «Costo de Producción».

Conclusión de la Transacción de Concentración

La transacción de concentración toma muchos rubros pequeños y gradualmente los concentra en grupos más grandes. Por ejemplo, si la compañía compra madera, esta transacción es registrada de primero en el Libro de Compras de Madera. En la segunda etapa, todo lo acumulado en el Libro de Compras de Madera (junto a lo que se ha acumulado en libros similares como el Libro de Compras de Clavos) es transferido al grupo primario de concentración de Compras de Materias Primas.

En la tercer etapa, todo lo que se ha acumulado en el Libro de Compras de Materias Primas es transferido (junto a todo lo que se ha acumulado en otros libros correspondientes, como el Libro de Salarios) al grupo de concentración secundario del Costo de Producción.

Es importante tomar en cuenta que aunque la transacción de concentración parece ser larga y aburrida, hoy en día es realizada automáticamente por una computadora (a través de un software de contabilidad adecuado) y no requiere ningún esfuerzo especial del contador.