Владельца сбережений и должника объединяет тот факт, что они оба действовали, исходя из одинаковой методики принятия решений. Эта методика заключается в том, что если Вам предлагают получить суммы денег в рамках двух альтернатив:

-

Альтернатива 1: получить сумму денег сегодня.

-

Альтернатива 2: получить сумму денег в какой-либо срок в будущем.

Вы должны выбрать ту альтернативу, которая обладает самой высокой современной стоимостью. Другими словами, мы выберем альтернативу, при которой получим большую сумму денег.

Покажем эту методику на примере двух сценариев: A и B.

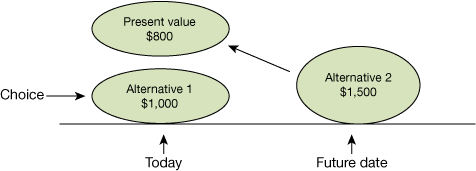

Сценарий A

В сценарии А мы выберем альтернативу 1, поскольку современная стоимость альтернативы 1 составляет $1000, а современная стоимость альтернативы 2 – всего $800 (следует помнить, что современная стоимость альтернативы 1 – это та сумма, которую вы можете получить уже сегодня, в то время как современная стоимость альтернативы 2 – всего $800).

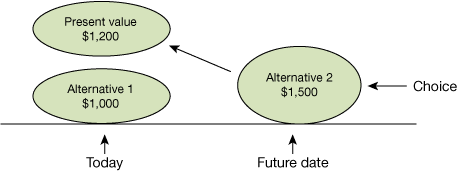

Сценарий B

В сценарии Б мы выберем альтернативу 2, поскольку ее современная стоимость составляет $1200, то есть больше, чем современная стоимость альтернативы 1, которая составляет всего $1000.

В предыдущем примере и владелец сбережений, и должник должны были сделать выбор между получением суммы денег сегодня и получением суммы денег в будущем. Но иногда мы должны выбирать между альтернативами, относящимися к выплате определенной суммы денег сегодня или в какой-либо срок в будущем. В связи с этим следует разъяснить, что означают понятия «поступления» и «платежи»:

-

Поступления – это суммы денег, которые мы получаем сегодня или в какой-либо срок в будущем.

- Платежи – это суммы денег, которые мы должны заплатить сегодня или в какой-либо срок в будущем.

Выбор между альтернативами в случае с платежами

См. следующий пример.

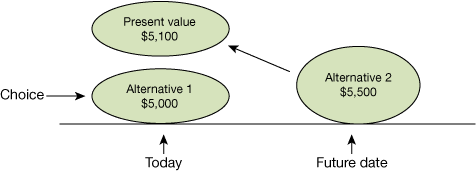

Крупная сеть по продаже телевизоров определенной марки дает возможность расплачиваться за них в рамках двух альтернатив:

- Альтернатива 1: Оплата $5000 сегодня.

- Альтернатива 2: Оплата $5500 через год.

Джон (богатый человек) и Райан (бедный человек) хотят купить телевизор.

Соображения Джона

У Джона есть большие суммы на текущем счету, которые он может положить на сберегательную программу, дающую 8% в год. Он сделал подсчеты и пришел к выводу, что в порядке оплаты $5500 в соответствии с альтернативой 2, он должен сегодня снять с текущего счета $5093 и положить их на сберегательную программу, которая через год увеличит их до $5500.

Для него $5093 – это современная стоимость $5500 через год.

Но сегодня чтобы купить телевизор ему достаточно снять со своего текущего счета только $5000, как предлагается в альтернативе 1. Поэтому для него очевидным выбором является альтернатива 1.

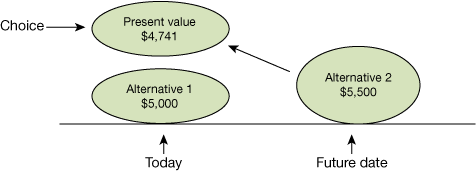

Соображения Райана

Райан работает по найму на заводе, и у него нет сбережений. Через год он должен получить бонус в размере $5500. Если он захочет расплатиться сегодня, ему придется брать кредит, проценты по которому составляют 16% годовых. Этот кредит он может покрыть с помощью бонуса. Райан взвешивает обе альтернативы.

Если он выберет альтернативу 1, сегодня он возьмет кредит на сумму $5000, который через год вырастет до $5800. Бонуса, который он получит через год, не хватит на то, чтобы его покрыть. Поэтому он выберет альтернативу 2.

Райан испытывал бы безразличие в выборе между альтернативами, если в рамках альтернативы 1 платеж составлял бы всего $4741. Тогда кредит вырос бы только до $5500, и он смог бы вернуть эту сумму с помощью бонуса.

Для него $4741 – это современная стоимость $5500 через год.

Если бы в рамках альтернативы 1 платеж был бы меньше, чем $4741, он предпочел бы эту альтернативу, поскольку кредит на сумму, меньшую, чем $4741 вырос бы до суммы, меньшей, чем $5500. Таким образом, у него бы еще остались какие-то деньги от бонуса после погашения кредита, взятого с целью приобретения телевизора.

Формат принятия решений: Когда вам придется платить

Мы выбираем альтернативу с самой низкой современной стоимостью (в противоположность тому сценарию, в котором мы должны получить деньги). Другими словами, мы выбираем альтернативу, в рамках которой мы платим меньшую сумму. Покажем эту методику на примере двух сценариев:

В сценарии А задействован Джон и сценарий В – для Райана.

Сценарий A (Джон)

В сценарии A мы выберем альтернативу 1.

Сценарий B (Райан)

В сценарии A мы выберем альтернативу 2.

Полезные термины

| Заглавная буква | бухгалтерская операция по расчету современной стоимости. |

| Ставка дисконтирования | процентная ставка, которая используются при вычислении современной стоимости. Для владельца сбережений она может составлять, к примеру, 10%, а для должника – 20%. |

| Дисконтированная сумма | это то же, что и современная стоимость. |

| Поток поступлений | серия денежных поступлений, которые производятся в определенные сроки в будущем: например, получение $100 каждый год в течение 20 лет. |

| Поток платежей | серия денежных платежей, которые производятся в определенные сроки в будущем: например, выплата банку $100 каждый год в течение 20 лет. |