Инфляция – это процесс постоянного роста цен на протяжении нескольких лет. Темпы инфляции-это частота, на которую повышается общий уровень цен в экономике. Это также является синонимом для увеличение ежемесячного индекса потребительских цен в США Центральным статистическим бюро.

Финансовые ведомости, с поправкой на инфляцию

Финансовые отчеты с учетом инфляции отражают финансовую деятельность компании в соответствие с уровнем цен месяца отчета (если речь идет об отчете на 31 декабря 2007, все цифры, указанные в отчете, приведены в соответствие с уровнем цен на декабрь 2007 года).

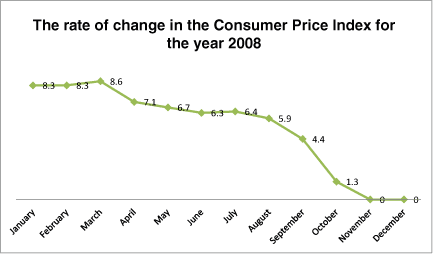

Чтобы понять, как производится инфляционный учет финансовых отчетов, предположим, что мы должны составить годовой финансовый отчет на 31 декабря 2008. Для этого мы будем использовать темпы инфляции с начала каждого месяца в 2008 году до месяца отчета (до декабря 2008г.). Данные темпов инфляции приводятся ниже (они являются подлинными):

Чтобы убедиться в том, что читателю все ясно, мы объясним значение цифр в первой строке таблицы.

В течение периода между январем 2008г. и декабрем 2008г. общий уровень цен вырос на 8,3%, то есть каждые $ 100 в январе 2008г. равноценны $ 108,30 (100 x 1,083) в декабре 2008.

Примечание – От вас не требуется тщательного изучения данных таблицы, достаточно только понять в целом, что они означают. Мы будем пользоваться этими данными в дальнейших примерах. Как производится инфляционный учет статей финансовых отчетов

Отчет о прибылях и убытках

Годовой отчет о прибылях и убытках с учетом инфляции – это отчет, в котором проводится учет статьи продаж и различных статей расходов (стоимости продаж, управленческих и общих расходов) в соответствии с денежными величинами, отражающими уровень цен в декабре.

То есть за каждый месяц все статьи увеличиваются (или уменьшаются) в зависимости от изменения индекса цен с начала месяца до декабря этого года. Покажем, как это делается на примере статьи «Продажи» компании «Мебель России».

Продажи компании «Мебель России» в 2008 году выглядели так:

- Январь 2008 – $ 10000

- Май 2008 – $ 50000

- Декабрь 2008 – $ 30000

Всего: $ 90000

Учет статей продаж в соответствии с индексом цен декабря 2008г.:

- Январь 2008 – $ 10830 ($ 10000 + 8,3%)

- Май 2008 – $ 53350 ($ 50000 + 6,7%)

- Декабрь 2008 – $ 30000 ($ 30000 + 0%)

Всего: $ 94180

В этом примере мы видим, что продажи компании «Мебель России» в 2008 году составили $ 90000, и эту сумму компания получила (или должна была получить) на самом деле.

Вместе с тем в отчете о прибылях и убытках с учетом инфляции в статье «Продажи» будет записано $ 94180, то есть сумма, которая соответствовала бы продажам компании, если бы все они производились в последний месяц года.

Бухгалтерский баланс

В годовом балансе с учетом инфляции только часть статей проходит учет в соответствии с ценами декабря. В остальных статьях данные указываются без изменений.

Основные средства:

Суммы в этой статье проходят инфляционный учет. Другими словами, основные активы увеличиваются (или уменьшаются) в соответствии с изменениями индекса цен с начала месяца приобретения имущества до месяца составления отчета. Предположим, что компания «Мебель России» приобрела в августе 2008г. станок по цене $ 5000. В балансе за 31 декабря 2008г. станок будет записан в разделе «Основные активы», и его стоимость будет $ 5295 ($ 5000 + 5,9% = $ 5295).

Основные активы, приобретенные компанией в предыдущие годы также должны пройти учет в соответствии с уровнем цен декабря 2008г. Например, если в 1995 году компания приобрела оборудование на сумму $ 25000, и с тех пор до декабря 2008г. индекс цен вырос на 20%, то в балансе за 31 декабря 2008г. это оборудование будет записано со стоимостью $ 30000 ($ 25000 + 20%).

Запасы

Суммы в этой статье проходят инфляционный учет, то есть увеличиваются (или уменьшаются) в соответствии с изменениями индекса цен с начала месяца приобретения до месяца составления отчета.

Дебиторская задолженность

Суммы в этой статье не проходят инфляционный учет и указываются без изменений. Причиной этого является тот факт, что сумма, указанная в статье «Клиенты», показывает, сколько клиенты должны компании. Клиенты должны заплатить именно эту сумму, даже если они платят с опозданием на два месяца или больше.

Например, если компания «Мебель России» продала в октябре 2008 года товары на сумму $ 20000, обязательства клиентов по отношению к компании на конец 2008 года продолжают составлять $ 20000. Эта цифра не должна проходить учет в соответствии с темпом роста цен с момента покупки (поскольку в любой срок клиенту достаточно заплатить компании $ 20000 чтобы «погасить» долг).

Отдел оплаты счетов

Суммы в этой статье не проходят инфляционный учет и указываются без изменений. Причиной этого является тот факт, что сумма в статье «Поставщики», показывает, сколько компания должна поставщикам. Компания должна заплатить именно эту сумму, даже если прошло два месяца или больше с момента возникновения обязательства.

Например, если компания «Мебель России» купила в апреле 2008 года товары на сумму $ 10000, ее долг поставщикам на конец 2008 года продолжает составлять $ 10000. Эта цифра не должна проходить учет в соответствии с темпом роста цен с момента возникновения долга (поскольку в любой срок компании достаточно заплатить поставщику $ 10000 чтобы «покрыть» долг).

Ссуды

Суммы в этой статье не проходят инфляционный учет и указываются без изменений. Причиной этого является тот факт, что сумма в статье «Ссуды», показывает, сколько компания должна банку или другому лицу.

Компания должна заплатить именно эту сумму, даже если прошло два месяца или больше с момента возникновения обязательства (привязка и процент указываются в отдельной статье).

Сравнение отчетов за предыдущие годы

Когда компания составляет финансовый отчет на определенную дату, она указывает в каждой статье денежную стоимость на эту дату и ее денежную стоимость в предыдущий период (или в предыдущие периоды).

Например, финансовые отчеты (баланс, отчет о прибылях и убытках) компании «Мебель России» за 2007 год будут включать также денежную стоимость в предыдущий год и будут выглядеть так:

Мебель России. Баланс на 31 декабря 2007г. (Суммы в тысячах $)

|

Активы |

Обязательства+собственный капитал |

||||

|

31.12.2007 |

31.12.2006 |

31.12.2007 |

31.12.2006 |

||

|

Текущие активы |

Текущие обязательства |

||||

|

Наличность |

10 |

12 |

AP |

15 |

10 |

|

Запасы |

5 |

8 |

Итого текущие обязательства |

||

|

Основные средства |

Заём |

15 |

20 |

||

|

Машина |

20 |

20 |

|||

|

Собственный капитал |

5 |

10 |

|||

|

Итого |

35 |

40 |

Итого |

35 |

40 |

«Мебель России». Отчет о прибылях и убытках за 2007

(Суммы в тысячах $)

|

2007 год |

2006 год |

|

|

Поступления |

110 |

100 |

|

Себестоимость продаж |

60 |

70 |

|

Брутто прибыль |

50 |

30 |

|

Маркетинговые расходы |

10 |

10 |

|

Операционная прибыль |

40 |

20 |

|

Управленческие и общие расходы |

10 |

10 |

|

Чистая прибыль |

30 |

10 |

В финансовых отчетах с учетом инфляции данные предыдущего года тоже проходят учет в соответствии с последним днем составления отчета. Например, если день составления отчета – это 31 декабря 2007, все данные (за 2006 и за 2007 год) проходят учет в соответствие с ценами декабря 2007.