Баланс показывает положение дел в компании на последний день периода отчета (как правило, это последний день года, то есть, 31 декабря). В балансе перечисляется с одной стороны имущество, находящееся в распоряжении компании, а с другой стороны ее долги. В бухгалтерии имущество называют «активами», а долги называют «обязательствами». имущество = активы долги = обязательства

Следующий баланс был составлен компанией «Шахматная пицца», которая содержит районную пиццерию.

Как видно из следующего примера, баланс составляется в виде таблицы, которая делится на две части – правую и левую. В правой части записываются все активы компании, а в левой части – все ее обязательства.

«Шахматная пицца». Баланс на 31.12.2003 ($)

|

Активы (= имущество компании) |

Пассивы |

||

|

Текущие активы |

Текущие обязательства |

||

|

Наличность |

3 500 |

Отдел оплаты счетов |

4 000 |

|

Запасы |

4 000 |

Итого текущие обязательства |

|

|

Дебиторская задолженность |

2 500 |

банковские ссуды |

6 000 |

|

Основные средства |

|

|

|

|

Мебель |

4 000 |

Собственный капитал (см. объяснения ниже) |

20 000 |

|

Станки и оборудование |

6 000 |

|

|

|

Здание |

10 000 |

|

|

|

Актив |

30 000 |

Итого обязательства + собственный капитал |

30 000 |

Компания Шахматная Пиццерия

Активы

В графе «Активы» указывается имущество компании на дату составления баланса. Компания «Шахматная пицца» располагает имуществом на сумму $30000.

Наличность:

Денежная сумма, которая находится в кассе компании и (или) на ее текущем счету в банке, составляет $ 3500.

Запасы

Как уже было сказано в предыдущей главе, запасы состоят из трех частей:

-

Запасы сырья – продукты, из которых готовят пиццу: мука, помидоры, сыр.

-

Запасы товаров в процессе производства – пиццы, которые еще находятся в процессе приготовления.

Запасы готовых товаров – готовые пиццы на продажу.

На дату составления баланса компания «Шахматная пицца» располагает запасами на общую сумму $ 4000.

Кредит клиентов

Эта статья сокращенно называется «Клиенты». Сумма, которая в ней указана, – это та сумма, которую клиенты должны компании за покупку пицц. У «Шахматной пиццы» есть постоянные клиенты, которые платят ей через два месяца после покупки пицц. На дату баланса клиенты должны компании $2500 за те пиццы, которые они купили.

Мебель

Мебель включает в себя столы, стулья, прилавок и.т.д. Общая стоимость мебели на дату баланса составляет $ 4000.

Станки и оборудование

Эта статья включает в себя печи, машины для разрезания пицц, кухонные принадлежности, кассовый аппарат, компьютер и.т.д. На дату баланса их стоимость была равна $ 6000.

Здание

Здание, в котором расположена пиццерия, является ее собственностью. Стоимость здания составляет $ 10000.

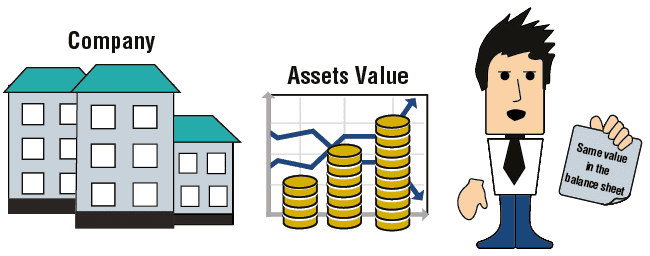

Стоимость активов в балансе

Перечисленная цена будет основываться на Цене приобретенных активов.

Для долгосрочных активов, таких как здания и оборудование указанная цена должна вычитаться уже на амортизационные отчисления (отображаемая сумма в прибылях и убытках).

Стоимость здания «Шахматной пиццы» на рынке сегодня составляет $100000 (согласно оценке эксперта), но в балансе указана его цена на момент покупки (только $ 10000). Поэтому следует осторожно относиться к стоимости активов, указанной в балансе, поскольку она не всегда отражает их реальную стоимость.

Стоимость основных активов во многих случаях отличается от их рыночной стоимости.

В отчете за 2014 цена здание больше не будет $10 000, потому что оно уже обесценилось за один год использования. Поэтому если вычесть амортизационные расходы в $1000, сумма, которая будет учитываться в качестве стоимости здания за 2014 год будет $9000.

Обязательства

В графе «Обязательства» указываются все долги компании на дату составления баланса.

Кредит поставщиков (долг поставщикам)

Эта статья сокращенно называется «Поставщики». В ней указана сумма, которую компания должна поставщикам за товар, который она у них купила. В деловом мире компании обычно платят за покупку товаров не сразу, а в более поздний срок (спустя месяц или два, иногда позже).

На дату баланса компания «Шахматная пицца» должна своим поставщикам $4000.

Банковские ссуды

Указанная сумма ($ 6000) составляет остаток ссуд, которые компания должна выплатить банкам.

Собственный капитал

Когда сумма активов компании больше, чем сумма ее обязательств (как правило, так и бывает), разница между ними называется «собственный капитал».

Она указывается в правой части баланса после статей обязательств. Поскольку собственный капитал записывается в правой части баланса, итоговая сумма в правой и в левой части всегда одинакова, поэтому отчет называется «баланс» (существует баланс, или равенство между итоговыми суммами правой и левой части).

|

Активы (= имущество компании) |

Пассивы |

||

|

Текущие активы |

Текущие обязательства |

||

|

Наличность |

3 500 |

Отдел оплаты счетов |

4 000 |

|

Запасы |

4 000 |

Итого текущие обязательства |

|

|

Дебиторская задолженность |

2 500 |

банковские ссуды |

6 000 |

|

Основные средства |

|

|

|

|

Мебель |

4 000 |

Собственный капитал Собственный капитал (объяснение ниже) |

20 000 |

|

Станки и оборудование |

6 000 |

|

|

|

Здание |

10 000 |

|

|

|

Актив |

30 000 |

Итого обязательства + собственный капитал |

30 000 |

В нашем примере общая сумма активов составляет $ 30000, а сумма обязательств (долгов поставщикам и банкам) составляет $ 10000. Собственный капитал равен разнице между ними ($ 20000).

Во избежание путаницы в предыдущих объяснениях мы назвали правую часть баланса «Обязательства», хотя ее полное название должно быть «Обязательства + собственный капитал».

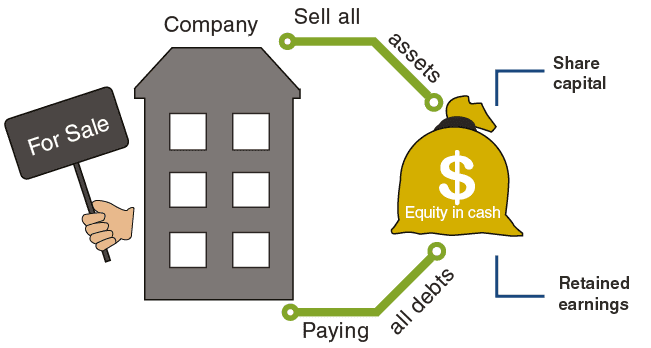

Значение собственного капитала

Предположим, что компания приняла решение о собственной ликвидации. Если в ходе ликвидации она сможет реализовать все свое имущество и получить его стоимость, которая указана в левой части баланса, а также заплатить все свои долги поставщикам и банкам, то есть, выплатить все суммы, указанные в правой части баланса, то у нее останется наличность, составляющая ее собственный капитал. Эта наличность принадлежит владельцам компании, и они получают ее на руки.

Если сумма обязательств больше, чем количество активов, собственный капитал будет отрицательным.

Именно поэтому это, как долг компании для своих акционеров, который можно получить только при особых обстоятельствах, например когда компания ликвидируется. «Собственный капитал» – это обобщающая статья, которая включает два пункта:

- Акционерный капитал – так называется сумма, которую вложили в компанию ее владельцы. Название объясняется тем, что в обмен на вложенную сумму компания выпускает акции и раздает их владельцам.

- Остаток прибыли – прибыль, которая накопилась в компании и еще не попала в руки владельцев. Если владельцы решат выплатить самим себе какую-либо сумму из кассы компании, то эта сумма будет вычтена из пункта «Остаток прибыли». Операция, в ходе которой владельцы выплачивают самим себе деньги из прибыли компании, называется «распределение дивиденда».