Не существует проверенного метода выявления «хороших акций». Цена акций не является постоянной, в отличие от цены хлеба или молока. Курс акций изменяется ежедневно в зависимости от спроса и предложения.

Когда компания процветает и ее прибыль растет, спрос на акции компании повышается, и ожидается, что их курс повысится. Если прибыль компании снижается, ожидается продажа акций и понижение курса.

Чтобы успешно выбрать акцию, то есть приобрести такую акцию, цена которой впоследствии будет расти, инвесторы стараются собрать как можно больше информации о компании и анализируют с разных точек зрения ее «качество», а также соотношение этого «качества» с ценой акции.

Когда мы оцениваем акцию, одной уверенности в том, что речь идет о «хорошей» компании, недостаточно. Мы должны использовать различные способы (о которых речь пойдет ниже), чтобы проверить, не слишком ли высока цена акции по отношению к ее «качеству». Нет такой компании, которая стоила бы любых денег. Даже за золото люди не готовы заплатить любую цену.

С другой стороны, возможна обратная ситуация. Иногда курс акций компаний не очень высокого качества опускается настолько низко, что эти акции становятся настоящей находкой. Для оценки акций инвесторы обычно используют два теста:

-

Соотношение цены к доходу.

- Тест соотношения рыночной стоимости компании и ее собственного капитала.

Данные, необходимые для этих тестов, можно найти на большинстве финансовых сайтов, в экономических разделах газет и в финансовых отчетах компаний.

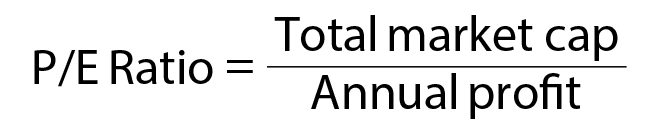

Что такое соотношение P/E

Тест мультипликатора показывает, через сколько лет инвестор сможет вернуть себе то, что он вложил в компанию, если он будет получать свою долю в ее годовой прибыли. Если Вы вложили в акцию $10, и она приносит Вам годовой доход $1, то через 10 лет Вы вернете себе то, что Вы вложили в акцию. = 10 лет

При этом мы предполагаем, что годовая прибыль на акцию будет составлять $1 на протяжении всех последующих лет.

Мультипликатор компаний, участвующих в биржевых торгах, можно вычислить путем деления рыночной стоимости компании на ее чистую годовую прибыль (как показано в приведенном выше расчете).

Рыночная стоимость равна произведению количества акций и их биржевого курса. Чистая прибыль указывается в балансе компании, который публикуется раз в три месяца.

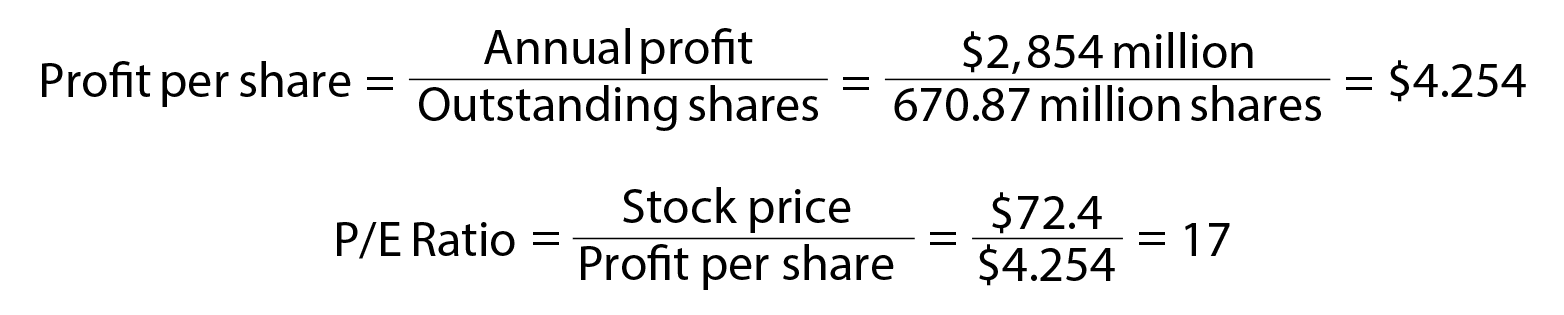

Например, мультипликатор компании «Caterpillar» по состоянию на 9 марта 2006 года составил 17.

Это значит, что инвестор, купивший «Caterpillar» за $48,42 млрд., полностью окупит свои инвестиции через 17 лет. При этом мы предполагаем, что прибыль останется без изменений на протяжении всех этих лет, и будет равна $2,854 млрд. в год.

Теоретически, чем меньше мультипликатор, тем выгоднее вкладывать в акцию, поскольку вклад возвращается в более короткий срок.

Мультипликатор зависит от двух важных факторов: «качество» компании, на которое указывает ее годовой доход, и курс акций компании, на который указывает ее рыночная стоимость

Тест мультипликатора также используется при сравнении двух различных компаний, осуществляющих свою деятельность в одной и той же промышленной отрасли, например, компании по продаже недвижимости и предприятия связи. Компания с низким мультипликатором считается более привлекательной по сравнению с компанией, имеющей высокий мультипликатор.

Другой способ расчета мультипликатора, возможно даже более удобный, состоит в делении цены акции на полученную от акции прибыль. Эти данные обычно публикуются в экономических разделах многочисленных газет. Сначала рассчитывается доход, получаемый за каждую акцию путем деления годового дохода на количество акций:

Тест соотношения рыночной стоимости и собственного капитала

Это соотношение означает, что инвесторы потратили в составе собственного капитала ( чистых активов) млрд $ 48.42 за $ 8,4 млрд . Другими словами , они готовы потратить $5,76 за каждый $1 в чистых активах. Почему они готовы пойти на такие огромные расходы?

У этого может быть несколько причин:

- На самом деле «имущество нетто» может стоить дороже. Вычисление стоимости «имущества нетто» производится по цене приобретения, но возможно, что с годами его ценность возросла так же, как с годами растет ценность Вашего дома.

- Возможно, компания умеет извлекать из своего «имущества нетто» настолько высокую прибыль, что выгоднее заплатить больше, чем стоит ее имущество, чтобы получать эту прибыль каждый год. Чем меньше соотношение рыночной стоимости компании и ее собственного капитала, тем меньше мы платим за «имущество нетто».

Финансовые аналитики пришли к выводу, что тест мультипликатора больше подходит для промышленных и торговых компаний, а тест соотношения рыночной стоимости компании и ее собственного капитала больше подходит для компаний, занимающихся недвижимостью.