Доходность к погашению является теоретическим значением, которое вычисляет доход по инвестициям облигаций при условии, что все платежи могут быть реинвестированы с той же скоростью , что и оригинальная покупка облигаций. Для процентных нот, доходность к погашению не может быть решена алгебраически и рассчитывается с использованием финансового калькулятора или компьютерной программы.

$ 9000 инвестиций облигаций Давида имеет доходность к погашению 27,1% Этот показатель предполагает, что он может инвестировать проценты по облигациям Оплата с первого года по доходности к погашению . К концу второго года , Дэвид будет собирать $ 14 542 от его первоначального $ 9000 инвестиций. Это то же самое количество денег, которое бы в результате двух лет 27,1 % начисленных процентов .

Если бы купил Давид облигацию за $ 8000 его облигация будет иметь доходность к погашению 35,6 %. Этот показатель предполагает, что он может инвестировать проценты по облигациям Оплата с первого года по доходности к погашению . К концу второго года , Дэвид будет собирать $ 14 542 от его первоначального $ 9000 инвестиций. Это то же самое количество денег, которое бы в результате двух лет 35,6% начисленных процентов .

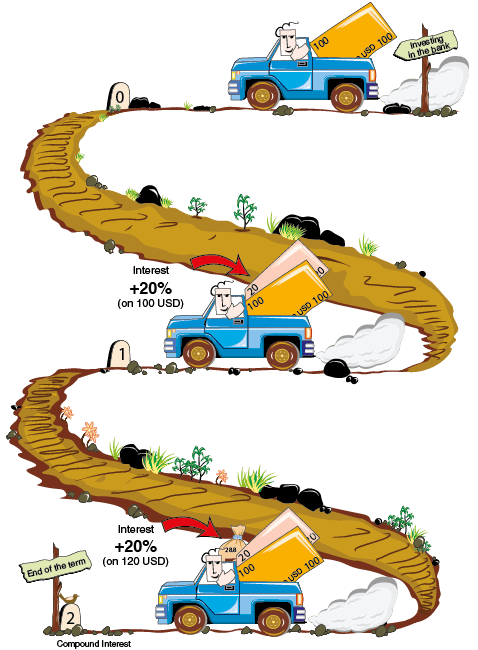

Платежи, полученные от 4 -летняя облигация по сравнению с банковским вкладом

|

Время (Годы) |

Основная сумма ($) Платеж |

Облигация Проценты ($) |

Реинвестированные купонного дохода |

|

1 |

|

2 000 $ |

|

|

2 |

10 000 $ |

2 000 $ |

712 $ |

Доходность к погашению меняется в зависимости от цены покупки облигации.

Чтобы лучше понять этот термин воспользуемся еще одним примером (в этом примере есть определенная неточность, которую мы объясним позже).

Предположим, что Дэвид приобрел за $8000 10 облигаций с н.с. $1000 со сроком погашения, наступающим через четыре года. По каждой облигации выплачивается 20% в год.

В нижеприведенной таблице приводится вычисление всех сумм, которые Дэвид должен получить по облигациям в течение четырех лет (по сравнению со сберегательной программой в банке). Эти платежи отображаются в списке , что бы он заработал от инвестирования $ 8000 в сберегательный счет с процентной ставкой соединения , равной доходности к погашению ( 29,1 %) облигации.

Расчет не правильный

В конце каждого года , Дэвид может внести$ 2000 в интерес, который он получает в банке, и он будет получать ежегодные процентные платежи , а также .

В конце четырех лет он будет , следовательно, имеют более чем $1800 . Правильная годовая доходность до погашения , следовательно, примерно 22,6 %, а не 22,5 % .