会计票据和记账构成了编制财务报表的基础,这将在下面进行介绍。

编制财务报表的工作主要侧重于把具有相似特点的个体信息(“初级组”)进行分类(分组)。然后把具有共同特征的初级组合并成更大的组,即次级组。如果合理无误,彼此类似的次级组可以合并成第三和第四级组。

个体数据实际上是每个分类账户的余额。

从现在开始,我们使用“集中”这个词来描述“分组”的过程。

集中初级组的个体数据

示例:

- 集中“应收账款”-为每个客户建立一个分类账户。把所有这些客户分类账户的余额集中到新的分类账户中,称为“应收账款”。在该账户中单独记录一行,包含截至编制财务报表时所有客户的总余额。

-

集中 “应付账款”为每个供应商建立一个分类账户。把所有这些供应商分类账户的余额集中到新的分类账户中,称为“应付账款”。

-

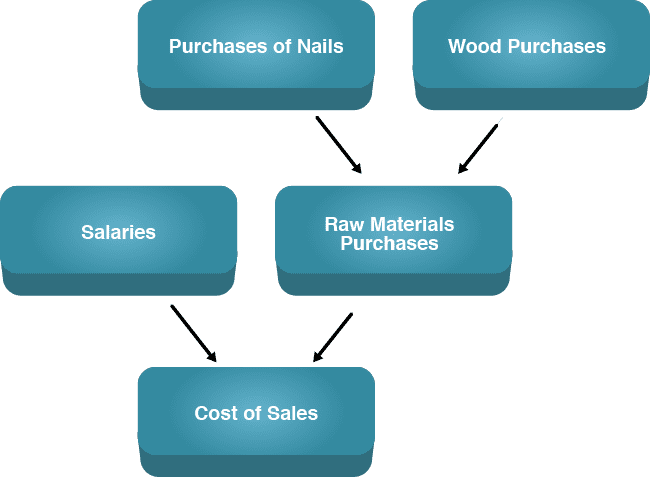

集中“原材料采购”-购买的所有原料的总余额集中在一个新的分类帐户,称为原材料采购,或更简洁地称为“原材料”。 以家具厂为例,把木料采购、胶水采购、钉子采购等的余额转到原材料分类账户中。

-

集中 “其他制造费用”把诸如电费、水费、汽车修理费、清洁费、机械租赁费等其它开支集中到该分类账户中。

- 集中 “销售”-把公司每件产品的销售分类账户中的销售余额集中到新的分类账户中,称为“销售”。例如,如果公司销售三类产品:椅子、桌子和柜子,每种产品都有自己的分类账户 – 把每个分类账户的余额转到销售分类账户中。

集中 “二级帐户”

示例:

把四组初级分类账户集中到销售成本分类账户:

-

原材料 (见上面例3中初级集中类别的清单)。

-

工资 (支付给生产员工)。

-

折旧(机器、设备、楼宇)。

-

其他制造费用(见上面例4中初级集中类别的清单)。

把每个初级类别的余额转入“销售成本”销售成本分类账户。

对集中事项求和

集中事项先包含很多小项目,然后逐渐集中到较大的组别中。例如,如果公司购买木材,首先把该交易记入木料采购分类账户。然后,把木料采购分类账户所累积的所有事项(与其它类似分类账户一起,如钉子采购分类账户)转入原材料采购一级帐户。

再次,把原材料采购分类账户的所有事项(与其它对应的分类账户一起,如工资分类账户)转入销售成本二级账户。

要注意的是,尽管交易集中时间费时且枯燥,但现在是由电脑自动完成(通过恰当的记帐软件),并不需要记帐员的特别努力。