记账的依据是存放在抽屉里的单据。建立一个分类账,其中每个分类账户都对应着某个抽屉或虚拟抽屉(所有分类账户都是真实的,包括代表虚拟抽屉的帐户)。抽屉上的标签名即为该账户名。

分类账户及其记账 – 示例:

- 每当收到电力公司出具的单据就将进行电费分类,单据的以下明细将在分类账户中单列一行:日期、账单日期和总金额。一年中,分类账户中列出了六行(因为IEC每两月出具一次发票,一年共六张)。

-

木材购买分类帐户-从每个木材供应商企业收到的每一张发票都将在分类帐户中占用一行,其中要记录发票的明细(日期、木材的数量、小计)。

实际上,记录过程是使用计算机软件的。分类帐文件是一个计算机文件,各分类帐户都会出现在其中,每一次交易都会记录在相应的分类帐户中。

下一个话题是登帐系统,它为我们了解主题提供了重要的背景。

分类账户及其记账 – 示例:

|

电费分类账户 |

||

|

日期 |

明细 |

金额 |

|

2007年3月1日 |

2007年1月-2月的电费支出 |

1000美元 |

|

2007年5月1日 |

2007年3月-4月的电费支出 |

1500美元 |

|

2007年7月1日 |

2007年5月-6月的电费支出 |

1200美元 |

|

2007年9月1日 |

2007年7月-8月的电费支出 |

1800美元 |

|

2007年11月1日 |

2007年9月-10月的电费支出 |

1500美元 |

|

2008年1月1日 |

2007年11月-12月的电费支出 |

1000美元 |

|

木材购买分类账户 |

||

|

日期 |

购买明细 |

金额 |

|

2007年1月1日 |

从非洲木材公司购买木料 – 50kg刨木 |

1000美元 |

|

2007年6月1日 |

从格雷特木材公司购买木料 – 100kg成套木材 |

$2,000 |

|

2007年10月1日 |

从非洲木材公司购买木料 – 150kg 成套木材 |

3000美元 |

|

2007年12月1日 |

从奔趣木材公司购买木料 – 100kg原木 |

$2,000 |

复式记账体系

前言

记账技术实际上是簿记员使用的一套记账体系。如果不想当会计的话,没必要熟悉并完全了解它。因此这里只简要解释一下。

这个记帐体系被称为复式记账。

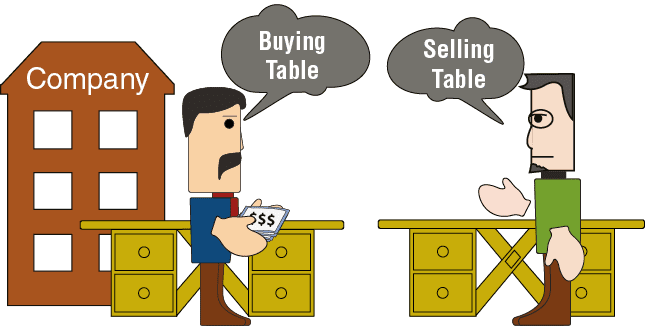

此体系是基于这样的事实:双方都参与了每项业务的操作:一方给出,而另一方接收。每一方都有一个对应的分类账户。有限责任公司必须使用复式记账法。

例如:

- 公司从非洲木材公司购买木料公司收到木料,非洲木材公司提供木料。非洲木材公司供应木材。该交易将记入以下两个分类账户:木材采购和非洲木材公司。木材购买分类账户中的记录反映了公司得到的木料。非洲木材公司的分类账户中的记录反映了非洲木材公司供应的木料。

- 公司出售桌子给中央家具公司。中央家具公司收到桌子。公司供应桌子。 这两个参与此记帐的分类帐户是桌子销售和中央家具公司。 在桌子销售分类帐户的记录中反映了销售。 在中央家具公司分类账户中的记录中反映了桌子的收货。

-

公司收到来自电力公司的账单-简要说明:电费支出分类账户的记录反映公司的用电量。在电力公司分类账户中的记录反映了电力公司提供的电量。

-

公司支付费用给电力公司-该交易涉及的两个分类账户是公司的活期账户和电力公司。在活期账户分类账户中的记录反映了现金的支出。在电力公司分类账户中的记录反映了现金的入账。

|

分类账户 |

||

|

桌子销售 |

|

中央家具有限责任公司 |

|

分类账户 |

||

|

电力公司 |

|

电费 |

|

分类账户 |

||

|

公司的活期账户 |

|

电力公司 |

法人分类帐户的交易过程-说明

为了更好地理解“支出”交易与“收入”交易,重要的是要意识到在复式记账中,每笔交易间都存在着互动关系。一个分类账户中的记录总是代表“收入”,而另一个分类账户中的记录则代表“支出”。读者在读到记账方法的阐释时将会更清楚这点。

有些分类账户记录了“收入”的金额,在稍晚一点又记录了同等金额的“支出”。同样的,有些分类账户记录了“支出”的金额,“收入”的同等金额会在稍后时间记录。

为了便于解释,我们可以将分类账户视为进行支出和收入活动的个人。在专业术语中,每个虚拟的人都称为一个“法人”。在每笔交易中,簿记员的职责之一就是将收入和支出计入正确的分类账户中。