理解4个最常见实用股市术语:

市场价值(市值)

投资者以市场价购入一间公司的所有股票而需要投入的资金额。一间公司在某一具体日期的市值就是投资者按照当天的股价收购整间公司而投入的资金额。

例如,“卡特彼勒”(代码:CAT) 在2008年3月8日的市值计算如下表所示:

|

总股数 |

股价 ($) (2) |

市值 (单位:百万 $) (1) x (2) = (3) |

|

668.85 |

72.40美元 |

48,424美元 |

总收益

4个股市术语中的一个就是总收益。“总收益”是投资者在某只股票上通过股票价格上涨和或股息赚取的收益。谷歌(代码:GOOG)的总收益从2005年12月30日到2005年12月30日为115.2%。这意味着持有 Google的投资者在此期间获得了超过其原始投资100% 的收益率。因为Google并不在这段期间支付股息,总收益只包括股票的价格上涨带来的收益。

利润主要有两个来源:

- 股价上涨。

-

分发给股东的红利(以后讨论)。

股东权益(净资产)

公司既有资产也有负债。

一间公司的资产包括:

长期资产:房地产、办公楼、设备和其它长期资产。

流动资产:库存、现金和等价物、因顾客购买该公司产品还没有付款而产生的欠款。

一间公司的负债包括:

长期债务:长期负债:公司欠银行和其它机构的一年期以上的贷款。

短期债务欠各种供应商的现金、欠银行的短贷、薪金支付。

股东权益

如果公司销售了其所有资产并偿还了所有负债(长期的和流动的),那么余下的资金(还有的话)就成为“股东权益”。

如果变卖公司的资产筹集的资金还无法弥补负债,该公司就存在净负债,称为“负的股东权益”。

表 2.7:“A-B计算机”公司的资产和负债

|

资产 |

负债 |

权益 |

|

固定(永久)资产:100美元 |

长期负债:50美元 |

|

|

流动资产:200美元 |

流动负债:200美元 |

|

|

总资产:300美元 |

总负债 :250美元 |

300美元 – 250美元=50美元 |

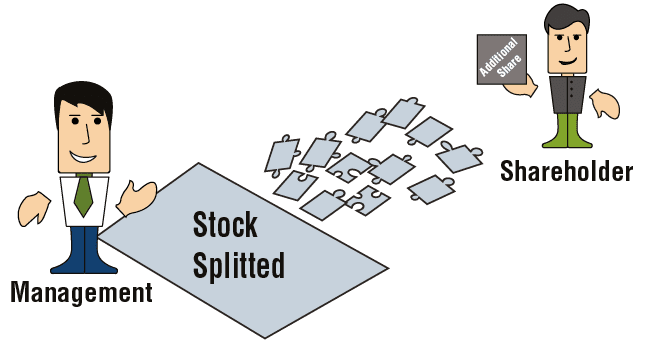

股票分割

股票分割有时被视作公司向股东分配的利润,但是

持股人实际并未从股票分割中获得任何利润。

当公司的管理层声明,任何拥有该公司股票的股东将收到额外的股份,这时就产生了股票分割。

如果股东所持有的每一股都能给股东带来额外的一股,则股票分割为100%:一股对应两股(或一分成二)。公司也可以给每两股赠送一股。这是50% 的股票分割,即二分成三。股票分割给了投资者更多的股数,但价值却没有增加。如果是一分为二,股价比分割前大约下降了一半。

股票分割的可能原因:

-

为了促进高价股票的交易量。

-

为了在公开发行前增加公司已发行股票的数量。

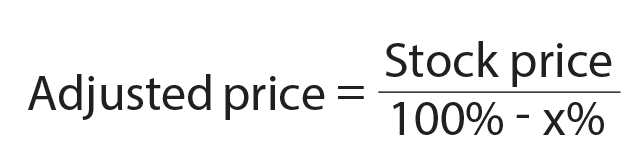

以X%分割股票 (一股按照1+x/100分割),根据下面的公式计算调整后的价格:

调整后的价格 =

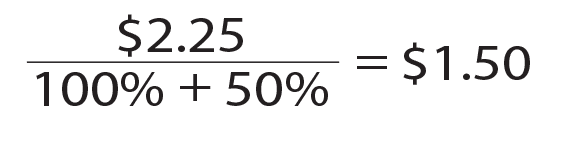

例如, 如果原始股价是2.25美元,在50% (二分为三) 的股票分割后,股价会滑落到1.50美元。

继续浏览学习股息。