通胀指物价在一段时期内不断攀升的情况。通胀率是指在经济增长中一般价格水平上升的速率。它与每月消费者价格指数的增长是同义词,该指数由美国中央统计局发布。

通货膨胀调整的财务报表

通货膨胀调整的财务报表反映了公司的货币业务,假设所有的业务都发生于财务报表当月的价格水平 (如果财务报表是2007年12月31日,那么把所有的价值都“调整”到2007年12月的价格水平)。

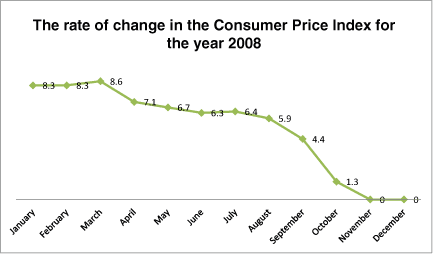

为了解释和演示财务报表如何对通货膨胀作出调整,将假定该财务报表的年度报表是2008年12月31日。2008年的每个月份和财务报表月份(2008年12月)之间的真正通胀率将被使用。通胀率如下:

为了确保清楚理解,我们将会解释该表第一行数字的含义。

2008年1月到12月这段时间,总体价格水平上升了8.3%,即20088年1月每 $100“等值于”2008年12月的 $108.30 (100 x 1.083)。

如何根据通货膨胀调整财务报表里的项目

损益表

根据通货膨胀调整的年度损益表调整了销售和各种支出(销售成本、管理与一般性开支)的金额,以反映12月份的价格水平。

每个月的项目随当月的价格指数变化而增加(或减少),一直到当年的12月。以美国家具公司的销售为例。

美国家具公司在2008年的销售情况如下:

- 2008年1月 –$10,000

- 2008年5月–$50,000

- 2008年12月–$30,000

总计$90,000

根据2008年12月的价格指数调整销售:

- 2008年1月-$10830($10000+8.3%)。

- 2008年5月-$53,350 ($50,000 + 6.7%)。

- 2008年12月-$30,000 ($30,000 + 0%)。

总计$94,180

从上例中可以看出,2008年美国家具公司的总销售额是$ 90,000 – 以货币表示的公司实际销售收益(或应收款)。

然而,在根据通胀调整的损益表中,销售额是$ 94,180 – 以货币表示的公司销售,假如这些销售都发生在当年的最后一月的话。

资产负债表

在根据通胀调整的资产负债表中,只有一些项目按照12月份来调整。其它项目仍然保持原值。

固定资产

该项目的金额会根据通货膨胀来调整,即从购买该资产的月份到资产负债表截止月份为止,固定资产的价值会随着这段时间价格指数的变化而增加(或减少)。假设2008年8月美国家具公司用5000美元买了一台机器。 这机器将以$5295列于2008年12月31日的资产负债表中的固定资产项目(5000+5.9%=5295)。

在前几年公司购买的固定资产还必须调整到2008年12月的价格水平。例如,如果1995年公司买了25000美元的设备,直至2008年12月价格指数上涨20%,然后该设备将列在2008年12月31日的资产负债表为$30000(25000+20%)。

库存

该项目的金额会根据通货膨胀来调整,即从购买库存的月份到资产负债表截止月份为止,库存的价值会随着这段时间价格指数的变化而增加(或减少)。

客户

该项金额不必根据通胀来调整; 它保持原来的价值。原因在于“客户”项反映了公司客户的欠款。无论是在两个月还是更长时间后支付,他们都只付这些金额。

例如,如果2008年10月美国家具公司售出20000美元的产品,在2008年底公司客户的货款仍是$20000。 不需要“调整”此值以适应通货膨胀率之后的销售(在任何时间,客户支付给公司20000美元已经足够消除债务)。

欠供应商的款项

该项金额不必根据通胀来调整; 它保持原来的价值。原因在于“供应商”项反映了公司欠供应商的款项。无论是在两个月还是更长时间后支付,公司都只付这些金额。

例如,如果2008年4月美国家具公司购买10000美元的产品,在2008年底欠供应商的货款仍是$10000。 不需要“调整”此值以适应通货膨胀率之后的销售(在任何时间,客户支付给公司20000美元已经足够消除债务)。

贷款

该项金额不必根据通胀来调整; 它保持原来的价值。原因在于“贷款”项反映了公司欠银行或其他方的款项。

无论是在两个月还是更长时间后支付,公司都只付这些金额(利息和连款会另外列出)。

与前几年的财务报表比较

公司在某个日期发布财务报表时,会在每个项目的旁边列出该日期的金额,以及前一期(或前几期)的金额。

例如,美国家具公司2007年的财务报表(资产负债表和损益表)包括了上一年的财务情况,如下所示:

美国家具公司截至2007年12月31日的资产负债表 (单位$1,000)

|

资产 |

资产+权益 |

||||

|

|

2007年12月31日 |

2006年12月31日 |

|

2007年12月31日 |

2006年12月31日 |

|

流动资产 |

|

流动负债 |

|

||

|

现金 |

10 |

12 |

欠供应商账款 |

15 |

10 |

|

库存 |

5 |

8 |

长期负债 |

||

|

固定资产 |

|

贷款 |

15 |

20 |

|

|

机器 |

20 |

20 |

|

|

|

|

|

|

|

权益 |

5 |

10 |

|

总计 |

35 |

40 |

总计 |

35 |

40 |

2007年美国家具公司的资产负债表 (单位$1,000)

|

|

第2007年 |

第2006年 |

|

收入 |

110 |

100 |

|

销售成本 |

60 |

70 |

|

总利润 |

50 |

30 |

|

营销开支 |

10 |

10 |

|

营运利润 |

40 |

20 |

|

管理与一般性开支 |

10 |

10 |

|

净利润 |

30 |

10 |

财务报表对通货膨胀作出调整后,前一年的这些值在资产负债表日期也进行了调整。例如,如果资产负债表日期是2007年12月31日,所有相关的值(2006和2007)将被调整为2007年12月的价格指数。