资产回报率

计算比率的目的资产回报率(ROA)是计算公司总资产产生的利润(百分比)。也就是说,资产回报率显示了在一定时期内该公司资产产生的回报。

资产回报率是通过两点计算出来的:

一开始,公司期初资产的总价值会在之前的资产负债表提供。权益的增加是通过资产负债表上股本的变化或损益中的净收入来衡量的。

资产回报率按如下方式计算:

或

对结果的解释资产回报率反映公司的效率,并代表它所有资产中产生的利润。

净资产收益率

计算比率的目的:净资产收益率(ROE)是计算公司股东的投资中产生的利润(百分比)。

净资产收益率是通过两个组成部分计算出来的:

-

期初权益就在前期资产负债表提供。

-

权益的增加,是通过资产负债表上权益的变化或损益表中的净收入来衡量。

净资产收益率按如下方式计算:

或

对结果的解释净资产收益率反映了在一段时期内公司所有者的投资增加。比如说,在美国家具公司的案例中净资产收益率是67%。

这个比率是非常高的。在实践中,比率会低得多。通常股东对于不到10%的净资产收益率是不满意的。

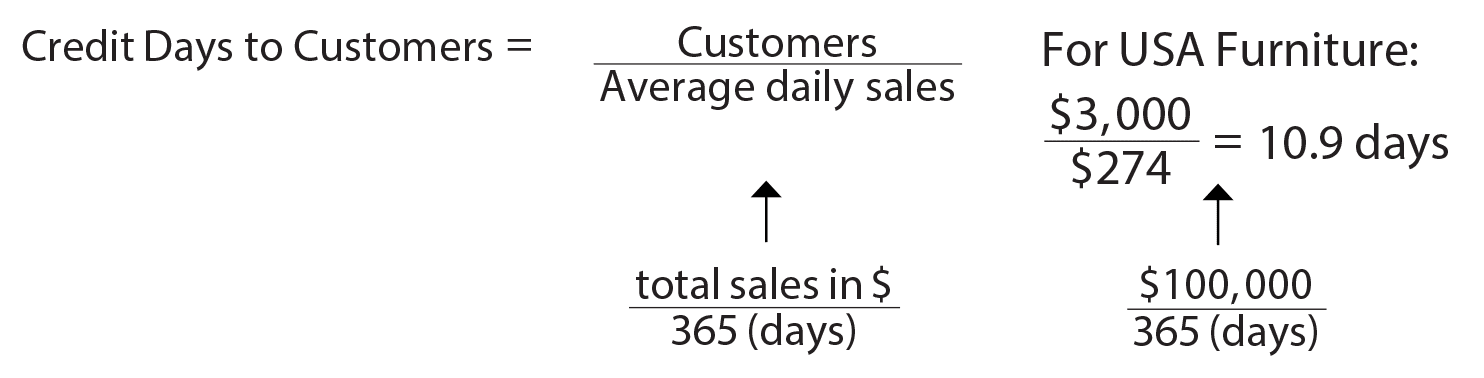

应收账款周转天数(DSO)

计算比率的目的:“应收账款天数”或“应收帐款周转天数”比例计算该公司客户平均付款时间长度。 换句话说,这一比例显示在每一次销售中公司提供信贷的时间长度。

应收账款周转天数按如下方式计算:

请注意,“应收账款”在资产负债表上有时也叫做“客户”或“债务人”。

美国家具公司的应收账款周转天数是11天(四舍五入)。这意味着客户用11天的时间付款。

对结果的解释该解释表明美国家具公司在每笔家具销售中为其客户提供平均11天的信用期。这是基于不现实的假设(这将在下文讨论),美国家具公司每一天销售274美元的家具,这是在2007年平均每天的销售量。(请参阅比率数据)。

比率计算的重要性:结果(11天)表明,美国家具公司在每笔家具销售中提供11天的信用期。因此,11天的销售天数是从2007年12月20日直到2007年12月31日(资产负债表日期)的累计,这些天里该公司尚未收到任何钱。在这11天里有3000美元的销售总额(每天274美元,再乘以11天)。

从另一个角度来解释:为了实现应收账款(也称为“客户”)项中3000美元的累计总额,美国家具公司必须提供11天销售的等值信贷(请记住,这是假设每天销售274美元的家具)。美国家具公司如何得到提供11天销售的信贷呢?它为每次销售提供11天的信贷。在这种情况下,公司在今年最后11天(从2007年12月20日,直到2007年12月31日)还没有从销售获得现金。

在2008年1月1日(新的一年),该公司将收取2007年12月20日产生的销售收益,同时追加在2008年的第一天完成销售的信用。如果在2008年平均每天的销售量和往年一样保持在同一水平,公司对于其在2008年1月1日发生的销售的信贷为274美元,与在2007年12月20日发生的销售的数据相同。

因此,一整年的应收账款项目将保持为3000美元。

请记住:例如,如果公司为每笔销售提供四天的信贷,与四天销售总额相等的数将在应收账款项目中累计。如果公司为每笔销售提供100天的信贷,与100天销售总额相等的数将在资产负债表的应收账款账户中累计。这些计算是假设公司的销售在这一年中每天始终保持不变的情况下。

关于日销售额不变的假设:美国家具公司(或任何其他公司)的每日销售将一直保持在它的平均每日销售量的水平,这一假设是不现实的。实际上,很明显,销售量每天都是不同的。然而,如果把一年分为由计算此比率而得到的天数(美国家具公司为11天)并且在这一期间总销售额变动不太大的话,那么此比率的结果将会反映该公司授予其客户的平均信用天数。把平均这一词加进这句话中的原因将稍后介绍。

比率结果不能正确地反映出实际情况:例如,如果美国家具公司的销售每年都集中在两个季节-万圣节(10%的销售额)和十二月份(90%的销售额)-我们获得的11天的结果便会产生误导。在这种情况下,美国家具公司在十二月份销售90000美元的家具,这个月平均每天的销售量为3000美元,而不是274美元。

日常销售量为3000美元,授予仅仅两天的信贷会使在资产负债表中的应收账款项目变成6000美元,这比列在资产负债表应收账款项目的3000元要多。此外,日销售量为3000美元,提供11天的信贷导致应收账款项目在资产负债表数据中上升到33000美元(3000美元X11天),远远超过了资产负债表中列出的应收账款项目3000美元。

在这种情况下,比率的计算应基于以下数据:

平均信用期间:“平均”这一词应被着重强调,原因是该公司并未授予同样的信用期给其所有客户。美国家具可给予大客户60天的信用期,而小客户仅得到5天或没有任何信用期。

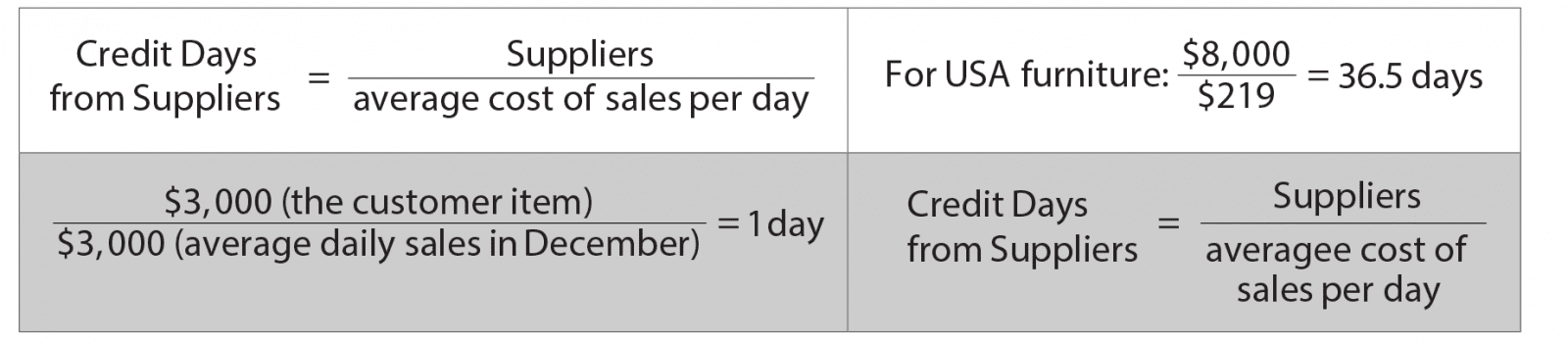

应付账款周转天数(DPO)

计算比率的目的:应付账款周转天数也称为未付贷款周转天数(DPO)测量该公司平均需要多长时间支付其供应商。 换句话说,这是公司从其供货商得到信贷的平均时间。

应付账款周转天数按如下方式计算:

比率结果的解释:计算的依据是假设(不现实)美国家具公司的每日销售成本保持在219美元(2007年的总销售成本,除以365天)。这种解释的结果表明,美国家具公司每次购买会得到平均37天的信用期。

也就是说,该37天的结果表示,美国家具公司每次购买得到平均37天的信用期,并在累计37天的信用期间,它对于采购行为无需支付一分钱。因此,该公司在这37天内的采购总额为8000美元(每天219美元的销售成本,乘以37天)。在商业界,37天的信用期被认为是非常低的。公司通常给予客户30至120天的信用期。因此,任何少于120天的比率结果都被视为合理的。对于大多数公司而言,如果该比率明显高于120天(例如,200天或以上),其结果应作为警告,该公司是否有能力支付给供应商。

平均的意思:实际上,公司从每个供应商所获得的信用期是不一样的。某些供应商可授予该公司100天信用期,而其他供应商只授予它1天。

因而,应付账款周转天数比率的结果也反映了该公司收到其供应商的平均信用天数。

对比率的解释

美国家具公司的应付账款周转天数比率的结果是37天。在商业界,企业通常都会收到来自供货商的30-120天信用期。因此,任何不超过120天的该比率都被视为合理的。

“应付账款周转天数”和“应收未收款平均天数”比较

通常,一家公司实力越强,它越有控制权:

-

增加它所收到的来自供应商的应付账款周转天数。

-

减少它给予其客户的应收账款周转天数。

由于这一原因,一个公司来自其供应商的应付账款周转天数的比率超过因其给予客户的应收未收款平均天数越多,公司情况越好。

另一方面,当一个公司的应收款平均天数明显高于其应付账款天数,这就表明该公司存在流动资金问题。

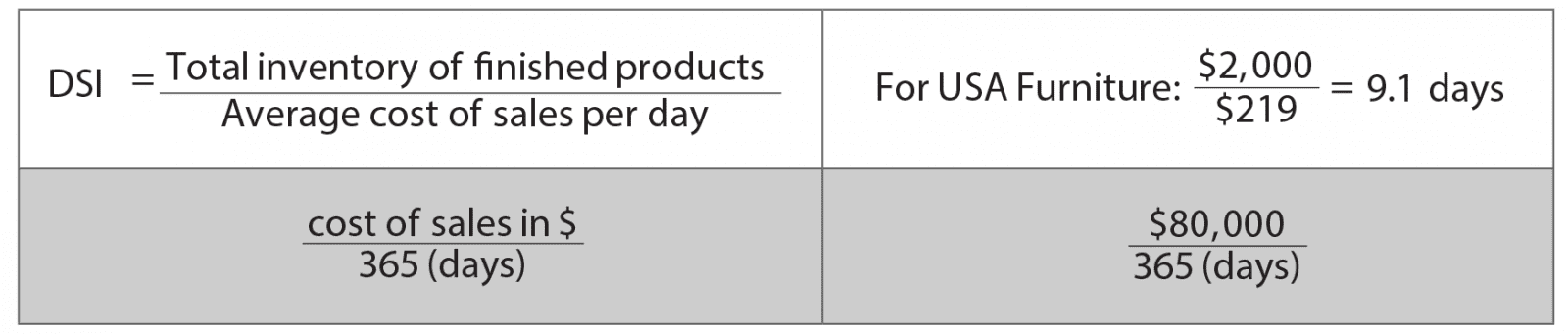

存货周转天数(DSI)

计算比率的目的:

这一比率计算必要的工作日天数以达到公司成品的现有库存,假设公司的平均日生产量仍然等于每日销售成本的价值额。

存货周转天数按如下方法计算:

库存天数=365x(平均库存)/(在一段时期内的COGS)

这一比率计算必要的工作日天数以达到公司成品的现有库存,假设公司的平均日生产量仍然等于每日销售成本的价值额。

该结果的重要性

美国家具公司的每日销售成本是219美元。美国家具公司的库存天数为九(四舍五入)。这一数字意味着,美国家具公司的成品库存价值等同于其九天内产出的价值。

结果的解释

一个公司每天销售其所有的产出,没有任何成品的库存。另一方面,当一家公司的销售在整个一年里没有卖出任何产出,在其库存累积了300个工作日(365天除去周末、节假日和个人休息日)的产出。

请记住:每日产出等于每日平均销售成本。总体来说,可以这么说,比率越低,公司越有效率。当库存天数比率大于150天,它应该作为一个警告,该公司正在积累存货,市场对其生产的货物需求很少。