从先前的例子中我们可以得知:期权所能导致的收益和亏损都是巨大的。期权投资的策略有多种,在此就不一一展开讨论了。现仅就将看跌期权作为对抗股价下跌的保值措施来使用的简单策略向大家介绍如下:

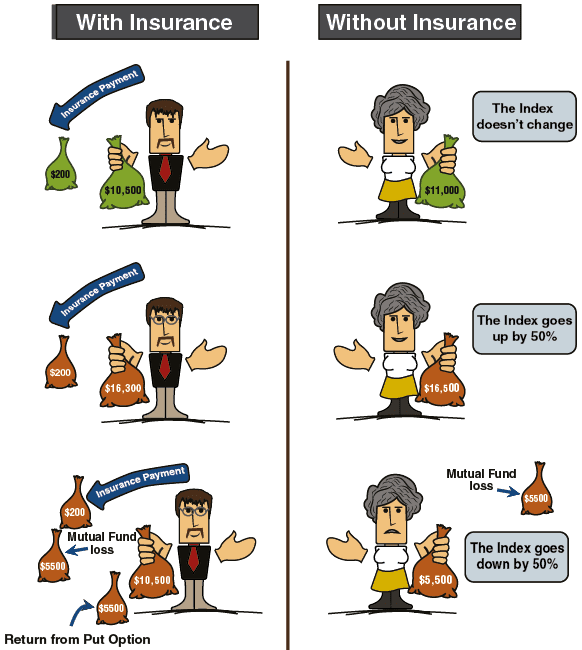

假设一名投资者投资于共同基金,其投资组合与DJX指数相匹配。进一步假设DJX指数目前是110点,而投资者为共同基金共投资了$11,000。

假设投资者认为指数将大幅改变(即,它将上升或下降50%)。这种极端的情况可能会出现在战争的前夕。投资者有三种可选方案:

-

将手中的股份全部出售,并将钱存入银行。

-

什么都不做,寄希望于指数的上涨。

-

以2美元的价格购入110分看跌期权(注:因为一份期权包含100个指数单位,所以这笔期权的实际价格为200美元)。

计算

三种方案带来的得与失:

-

出售

-

什么都不做

-

用500美元买入行使期权

下表第三行显示了在每一种可能的情况下购买期权所赚取的利润:

-

如果指数不改变,则期权的成本-200美元-都将丢失。

-

如果指数最少上涨50%,则投资者获得5300美元(共同基金上的5500美元利润,减去期权的200美元成本)。显然,投资者将不会行使购期权。

-

如果指数下降到50%,则投资者失去了他的投资共同基金的5500美元,但通过行使他的期权获得了5500美元的补偿,计算如下:

($110-$55) x 100 = $5,500

投资者仅仅失去仅200美元的期权成本。

对比第一种和第三种选择

如果指数上涨,第三种选择最佳。投资者在其它情况下会出现亏损,但是他的亏损额将是很小的。

对比第二种和的三种选择

如果指数下跌,最好的选择还是投资期权。在其它情况下第二种选择要好一点,但优势不见得有多明显。

结论

在这种情况下,购买期权为证券投资保值的做法与给汽车上保险的做法如出一辄。从期权投资中所得之收益弥补了股价的下跌,这正如保险补偿金弥补了因车辆毁损所为之开销一样。此服务并非免费就像保险一样,必须缴纳保险费。在这种情况下,保险费就是期权成本。

|

选择的期权 |

DJ 指数 +50% |

DJ 指数 -50% |

DJ指数不变 |

|

卖出 |

$0 |

$0 |

$0 |

|

什么都不做 |

$5500 |

$-5500 |

$0 |

|

买入 |

$5300 |

$-200 |

$-200 |

|

执行价格 |

$110 |

|

执行日期的DJX级别 |

$55 |

|

差额 |

$55 |

|

差额乘以100指数 |

$5500 |