金融理论开拓我们的视野,特别是在投资领域。例如,理论将指导我们如何选择财务途径。假设通过以下三种途径之一给您2,000美元:

1.今天 2.1年后的今天 3.2年后的今天

金融理论建议您选择第一种途径。

解释:如果您现在收到这笔钱,您将能够按照储蓄计划存起来,一年以后,你就会有超过2,000美元。当然,任何读完幼稚园的人也会达到这一结论。

稍微复杂的示例:

通过以下三种途径之一给您一笔钱:

1.今天-2,000美元。 2.1年后的今天-2,020美元 3.2年后的今天-2,040美元

为了决定哪种途径更为可取,您必须回答的问题是:“通过以下哪种途径从现在起的两年时间内我将有更多的钱”?

回答这个问题,您必须知道每个储蓄计划提供的利率。您将会在下一张幻灯片找到答案。

银行提供5%的年利息。在这种情况下,金融理论建议您选择途径 1,可以在表中看出。

表 2.1

| 途径 1 | 途径 2 | 途径 3 | |

| 今天 | 2000美元 | ||

| 1年后的今天 | 2,020美元 | ||

| 2年后的今天 | 2,205美元 | 2,121美元 | 2,040美元 |

2年后的今天

•途径1两年之后在5%复利的储蓄计划将生成2,205美元。

•途径2两年之后在5%复利的储蓄计划将生成2,205美元。

•途径 3 没有任何附加利率的储蓄计划将生成2,040美元。

如果您已经理解这一点,那么你就理解了金融基础理论的逻辑。

金钱随着时间增长

金融理论构建的基础是金钱随着时间增长:

-

您拥有的金钱会增加您的利益。

-

您欠的金钱会增加您的债务。

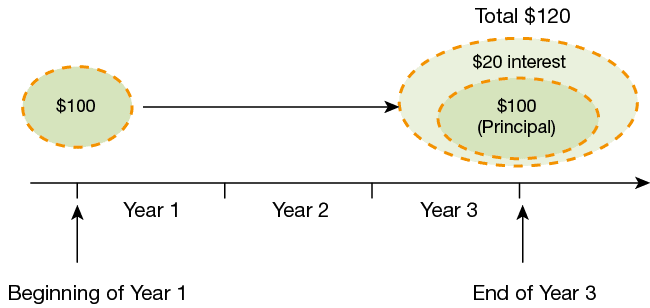

动画中,可以看到,今天的100美元三年将增长到120美元。如果这100美元是存款,三年后您将有120美元。如果这100美元是贷款,三年后你将欠120美元。下一张幻灯片将向您展示具体例子。

低利息和高利息

通常情况下,您收到的利息(例如储蓄计划,)将低于您给银行支付债务的利息。这可以说明,储蓄比债务增长更为缓慢。