资产负债表显示报表期间截止日期公司的状况(通常是12月31日,一年的最后一天)。一方包含公司的财产,另一方包含公司的债务。在会计中,那些财产,在未来可以产生现金,是所谓的“资产”,债务是在未来必须偿还的,是所谓的“负债”。

以下示例为切斯比萨公司,经营一个社区比萨餐厅。

左栏中列出了本公司的资产,而右栏列出了所有的负债。

切斯披萨公司截至2013年12月31日的资产负债表 ($)

|

资产(公司财产) |

负债 |

||

|

流动资产 |

流动负债 |

||

|

现金 |

3,500 |

欠供应商的款项 |

4,000 |

|

库存 |

4,000 |

长期负债 |

|

|

客户 |

2,500 |

银行贷款 |

6,000 |

|

固定资产 |

|

|

|

|

家具 |

4,000 |

权益(解释如下) |

20,000 |

|

机器及设备 |

6,000 |

|

|

|

楼宇 |

10,000 |

|

|

|

总资产: |

30,000 |

总负债+权益 |

30,000 |

切斯比萨公司

资产:

2013年底公司资产总额达30000美元。

现金:

该公司拥有的国库券或活期存款为$3500。

库存

正如在前一章所述,库存是由多个类别组成:

-

原材料库存-做比萨的原材料,如面粉、番茄和干酪。

-

存生产的库-比萨的准备阶段。

成品库存——准备出售的披萨。

在2013年底,切斯比萨的库存价值为$4000。

应收账款

这一项目缩写为AR。 这一项目是指客户仍欠公司购买比萨的付款。切斯比萨的长期客户收到披萨两个月之后付款。在指定的日期,客户欠该公司的披萨总额为2500美元。

家具

此项目包括桌子、椅子、一个木制柜台等,公司家具的总价值是4000美元。

机器及设备

此项目包括烤炉、比萨切割机、厨房用具、收银机、电脑等,总价值为6000美元。

房屋:

该公司拥有的房屋为披萨店所在位置。价值10000美元。

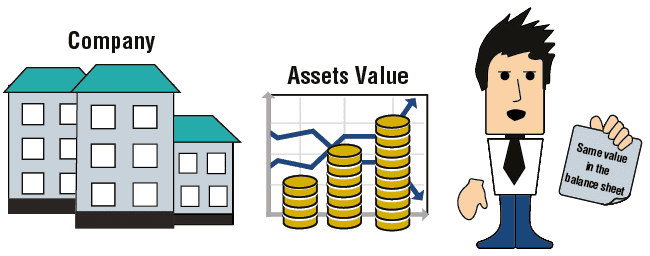

资产的价值

所列的价格将以资产的购买价格为基础。

长期资产,如楼宇及设备,标明的价格必须是已扣除折旧费用之后的价格(出现在损益表中的金额)。

切斯披萨店拥有的楼宇目前价值为100000美元(据评审人员估计),但它是列在表中的购买价格仅为10000元。资产的价值因此应谨慎使用,因为它并不总是能够反映其实际价值。

在很多情况下,固定资产价值不同于其市场价值。

2014年的财务报表中,楼宇将不再是$10000,因为它经过一年的使用之后已经折旧了。因此,如果计算的折旧费用是1000美元,这表明在2014年底楼宇的价值降为9000美元。

负债:

负债项目列出2013年底公司的债务。

欠供应商的款项

这一项目缩写为AP。 它列出了该公司仍欠其供货商的所购买商品款项。在商业界,公司不立即支付所购买商品的货款;而是在一段时间后支付(在一个或两个月之后,甚至更长)。

2013年年底切斯比萨店还欠供货商4000美元货款。

银行贷款

此项目列出了公司欠银行未付贷款的余额($6000)。

权益:

当一个公司的总资产大于负债(通常情况下),它们之间的差额被称为“权益”,列在右栏的负债项目下。

右栏的权益使右栏的总额等于左栏总额。这就是为什么这个表称为平衡表:两列总计“平衡”(即相等)。

|

资产(公司财产) |

负债 |

||

|

流动资产 |

流动负债 |

||

|

现金 |

3,500 |

欠供应商的款项 |

4,000 |

|

库存 |

4,000 |

长期负债 |

|

|

客户 |

2,500 |

银行贷款 |

6,000 |

|

固定资产 |

|

|

|

|

家具 |

4,000 |

权益 (请参见以下解释) |

20,000 |

|

机器及设备 |

6,000 |

|

|

|

房屋 |

10,000 |

|

|

|

总资产: |

30,000 |

总负债+权益 |

30,000 |

在上一示例中,总资产为$30000,负债(欠供应商和银行)总额为$10000。权益等于它们之间的差异——20000美元。

为了避免混淆,右列标题被列为“负债”,但其全名应该是“负债+权益”。

资产的定义和小节

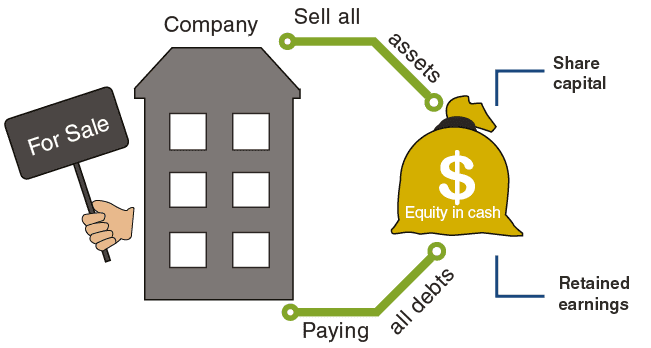

当公司已决定进行清算或以资产负债表中列出的价值出售其全部资产,用来支付所欠供货商和银行的全部债务,假设清算后的资产支付了所有负债,那么权益就是余额(A-L=E)。它属于公司的所有者及股权持有人。

如果负债大于资产总额时,那么权益将会是负的。

它就像公司对股东的债务,其股东可以在特定的情况下收取,例如,当公司清算的时候。它包含两个项目:

- 股本-所有者对公司的投资称为股本。 该词源于公司发行(给出)其股份以换取金钱这种交易。

- 留存收益-,公司所有者未取出的累计利润。 当所有者取出任何款项用于私人,这笔钱是从留存收益那里扣除。所有者从公司利润中取出资金的交易被称为分红。