Bilanço, raporlama döneminin son gününde (genellikle yılın son günü olan 31 Aralık) şirketin durumunun bir resmini sunar. Bilanço, bir tarafta şirketin mülkünü, diğer tarafta borçlarını listeler. Muhasebede mülke “varlık”, borçlara ise “borçlar” denir.

Bilanço genellikle gelir tablosu ve sermaye tablosu hazırlandıktan sonra hazırlanır, çünkü bu iki tablodaki bilgiler bilançonun hazırlanmasında kullanılır. Örneğin, sermaye tablosunda hesaplanan sermaye hesabının bakiyesi, bilançonun ilk satırıdır. Bilançonun başlığı, diğer iki finansal tablonunkiyle aynı olmasına rağmen – mal sahibinin adını ve finansal tablonun adını iletmesi anlamında – önemli bir açıdan farklılık gösterir: Bilanço, belirli bir süreyi kapsamak yerine, bir şirketin belirtilen tarihteki durumunun bir anlık görüntüsünü sağlar. Bu, zaman dilimlerini kapsayan nakit akış tablosundan ve gelir tablosundan farklıdır.

Yararlı Bilgiler

Bir firmanın bilançosu finansal durumunu gösterir. Firmanın aktif ve pasifleri hakkında detaylı bilgi sağlar. Bilanço, biri firmanın yükümlülüklerini, diğeri ise varlıklarını içeren iki sütuna ayrılmıştır. Tamamlandıktan sonra, bir “bilanço” olduğu için iki sütun dengelenmelidir. Bu, herhangi bir zamanda, bir firmanın yükümlülüklerinin firmanın varlıklarına eşit olması gerektiği anlamına gelir.

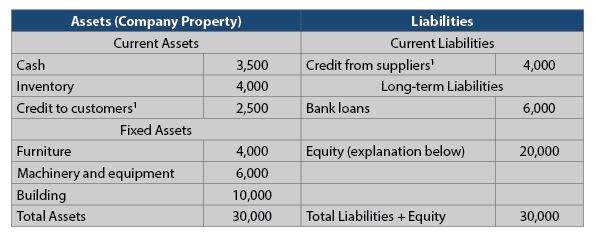

Aşağıdaki örnekte görülebileceği gibi, bilanço iki sütunlu bir tablo şeklindedir: bir sol sütun ve bir sağ sütun. Sol sütunda şirketin tüm varlıkları, sağ sütunda ise tüm yükümlülükleri listelenir. Aşağıdaki bilanço, bir mahalle pizza salonu işleten Chess Pizza Company ile ilgilidir.

Varlıklar kalemi, bilanço tarihi itibariyle şirketin varlıklarını listeler.

Chess Pizza Company'nin toplam varlığı 30,000 dolar.

Nakit—Şirketin hazinesinde ve cari hesabında bulunan para miktarı 3.500 dolardır.

Envanter—Önceki bölümde belirtildiği gibi, envanter birkaç kategoriden oluşur:

- Hammadde Envanteri—Un, domates ve peynir gibi pizza yapmak için kullanılan malzemeler.

- Üretimde Envanter—Hazırlık aşamasındaki pizzalar.

- Bitmiş Ürün Envanteri—Satışa hazır pizzalar.

Chess Pizza'nın bilanço tarihi itibariyle 4,000 dolar değerinde envanteri vardı.

Müşterilere Kredi—Bu öğe “Müşteriler” olarak kısaltılır. Toplam, müşterilerin pizza satın alımları için şirkete hala borçlu oldukları para miktarıdır. Chess Pizza'nın pizzaları aldıktan iki ay sonra ödeme yapan düzenli müşterileri var. Bilanço tarihi itibariyle, müşterilerin satın aldıkları pizzalar için şirkete toplam 2.500 dolar borcu vardı.

Mobilya—Bu öğe masaları, sandalyeleri, ahşap bir tezgahı vb. içerir. Şirketin mobilyalarının toplam değeri bilanço tarihi itibariyle 4.000 dolardı.

Makine ve Ekipmanlar—Bu ürün, bilanço tarihi itibariyle toplam 6.000 ABD Doları değerinde fırınlar, pizza kesme makineleri, mutfak eşyaları, yazar kasa, bilgisayar vb. İçerir.

Bina—Şirket, pizza salonunun bulunduğu binanın sahibidir. Bina 10.000 dolar değerinde.

Satranç Pizza Şirketi Bilanço Örneği

Bilançodaki varlıkların değeri

Yükümlülük

Bir şirket bir varlık (örneğin, arazi, bina veya makine) satın aldığında, bu varlığı bilançoda satın alma fiyatından listeler. Yıllar geçtikçe, varlığın piyasa değeri artabilir veya azalabilir, ancak bu bilançoya yansıtılmayacaktır. Chess Pizza'nın sahip olduğu bina şu anda 100,000 ABD Doları değerinde (bir değerlendirici tarafından tahmin edildiği gibi), ancak bilançoda yalnızca 10,000 ABD Doları olan satın alma fiyatıyla listeleniyor. Bu nedenle, bilançodaki varlıkların değeri dikkatli kullanılmalıdır, çünkü her zaman gerçek değerlerini yansıtmaz. Çoğu durumda, bilançodaki sabit varlıkların değeri piyasa değerinden farklıdır.

Borçlar kalemi, şirketin bilanço tarihi itibariyle borçlarını listeler.

Tedarikçilerden alınan krediler (tedarikçilere olan borçlar):

Bu bölüm “tedarikçiler” olarak kısaltılmıştır. Şirketin satın aldığı mallar için tedarikçilerine hala borçlu olduğu meblağları listeler. İş dünyasında şirketler satın aldıkları mal için hemen ödeme yapmazlar; Daha sonraki bir tarihte ödeme yaparlar (bir veya iki ay sonra veya daha uzun bir süre sonra).

Chess Pizza'nın bilanço tarihi itibariyle tedarikçilerine hala 4.000 dolar borcu vardı.

Banka kredileri—Bu öğe, şirketin bankalara borçlu olduğu kredilerin ödenmemiş bakiyesini (6.000 ABD doları) listeler.

Hakkaniyet

Bir şirketin toplam varlıkları yükümlülüklerinden daha büyük olduğunda (ki bu genellikle böyledir), aralarındaki farka “öz sermaye” denir ve bilançonun sağ sütununda, borç kalemleri altında listelenir. Öz sermayeyi sağ sütunda listelemek, bilançodaki sağ sütunun toplamını sol sütundaki toplama eşit yapar. Bu ifadenin bilanço olarak adlandırılmasının nedeni budur: İki sütunun toplamı “bakiye” dir (yani eşittir).

Önceki örnekte, varlıkların toplamı 30.000 ABD Doları ve yükümlülüklerin (tedarikçilere ve bankalara) toplamı 10.000 ABD Dolarıdır. Öz sermaye, aralarındaki farka eşittir (20.000 $). Bu açıklamada karışıklığa mahal vermemek için bilançoda sağ sütunun başlığı “Borçlar” olarak listelenmişti ancak tam adı aslında “Borçlar + Özkaynaklar” olmalıydı.