В бухгалтерском балансе представлена картина ситуации в компании на последний день отчетного периода (обычно 31 декабря, последний день года). В балансе с одной стороны значится имущество компании, а с другой — ее долги. В бухгалтерском учете имущество называется «активами», а долги — «пассивами».

Бухгалтерский баланс обычно составляется после составления отчета о прибылях и убытках и отчета о капитале, поскольку информация из этих двух отчетов используется при составлении бухгалтерского баланса. Например, сальдо счета движения капитала, рассчитанное в отчете о капитале, является первой строкой балансового отчета. Несмотря на то, что заголовок балансового отчета такой же, как и у двух других финансовых отчетов, в том смысле, что он передает имя владельца и название финансового отчета, он отличается в одном важном отношении: вместо того, чтобы охватывать определенный период времени, балансовый отчет дает моментальный снимок состояния компании на указанную дату. Это отличается от отчета о движении денежных средств и отчета о прибылях и убытках, которые охватывают периоды времени.

Ключевые особенности

Баланс фирмы показывает ее финансовое положение. В нем представлена подробная информация об активах и пассивах фирмы. Балансовый отчет разделен на две колонки, одна из которых содержит обязательства фирмы, а другая — активы. По завершению две колонки должны сбалансироваться, так как это «баланс». Это означает, что в любой данный момент времени обязательства фирмы должны быть равны активам фирмы.

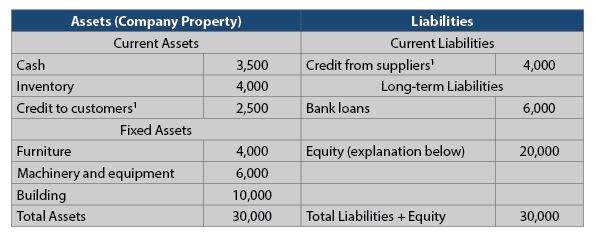

Как видно из следующего примера, баланс имеет вид таблицы с двумя столбцами: левым столбцом и правым столбцом. В левом столбце перечислены все активы компании, а в правом столбце перечислены все ее обязательства. Следующий баланс относится к компании Chess Pizza Company, которая управляет пиццерией по соседству.

В статье «Активы» перечислены активы компании на дату составления балансового отчета.

Активы Chess Pizza Company составляют 30 000 долларов.

Наличные деньги — сумма денег, которую компания имеет в своей казне и на текущем счете, составляет 3500 долларов.

Инвентаризация — Как было сказано в предыдущей главе, инвентаризация состоит из нескольких категорий:

- Инвентаризация сырья — материалы для приготовления пиццы, такие как мука, помидоры и сыр.

- Запасы на производстве — пиццы на подготовительных стадиях.

- Инвентаризация готовой продукции — пицца, готовая к продаже.

На дату составления баланса у Chess Pizza было товарные запасы на сумму 4000 долларов.

Кредит клиентам — этот элемент сокращенно обозначается как «Клиенты». Сумма — это сумма денег, которую клиенты все еще должны компании за покупку пиццы. У Chess Pizza есть постоянные клиенты, которые платят через два месяца после получения пиццы. На дату составления баланса клиенты были должны компании в общей сложности 2500 долларов за пиццу, которую они приобрели.

Мебель — этот предмет включает в себя столы, стулья, деревянную стойку и т. д. Общая стоимость мебели компании составляла 4000 долларов на дату составления балансового отчета.

Машины и оборудование — Этот товар включает в себя печи, машины для резки пиццы, кухонную утварь, кассовый аппарат, компьютер и т. д. на общую сумму 6 000 долларов США на дату составления балансового отчета.

Здание — компания владеет зданием, в котором расположена пиццерия. Стоимость здания составляет 10 000 долларов.

Пример баланса компании Chess Pizza

Стоимость активов в балансе

Задолженность

Когда компания покупает актив (например, землю, здание или оборудование), она указывает этот актив в балансе по его покупной цене. С годами рыночная стоимость актива может увеличиваться или уменьшаться, но это не будет отражено в балансе. Здание, принадлежащее Chess Pizza, в настоящее время стоит 100 000 долларов (по оценке оценщика), но оно указано на балансе по цене покупки всего 10 000 долларов. Поэтому стоимость активов в балансе следует использовать с осторожностью, потому что она не всегда отражает их реальную стоимость. Во многих случаях стоимость основных средств в балансе отличается от их рыночной стоимости.

В статье «Обязательства» перечислены долги компании на дату составления балансового отчета.

Кредит от поставщиков (задолженность перед поставщиками):

Этот раздел сокращенно обозначается как «поставщики». В нем перечислены суммы, которые компания все еще должна своим поставщикам за приобретенные товары. В деловом мире компании не платят сразу за товары, которые они покупают; Платят позже (через один-два месяца, а то и дольше).

Chess Pizza все еще была должна своим поставщикам 4000 долларов на дату составления балансового отчета.

Банковские кредиты — в этой статье перечисляется непогашенный остаток кредитов, которые компания должна банкам (6 000 долларов США).

Справедливость

Когда общие активы компании превышают ее обязательства (что обычно и происходит), разница между ними называется «собственным капиталом», который указан в правой колонке балансового отчета под статьями обязательств. Если указать капитал в правой колонке, общая сумма в правой колонке баланса будет равна сумме в левой колонке. Именно поэтому этот отчет называется балансом: итоги двух столбцов «балансируют» (т.е. равны).

В предыдущем примере активы составляют 30 000 долларов, а обязательства (перед поставщиками и банками) — 10 000 долларов. Эквити равен разнице между ними ($20 000). Во избежание путаницы в этом пояснении заголовок правой колонки в бухгалтерском балансе был указан как «Обязательства», но на самом деле его полное название должно быть «Обязательства + Собственный капитал».