De balans geeft een beeld van de situatie van de onderneming op de laatste dag van de verslagperiode (meestal 31 december, de laatste dag van het jaar). De balans vermeldt aan de ene kant de eigendommen van het bedrijf en aan de andere kant de schulden. In de boekhouding worden eigendommen ‘activa' genoemd en schulden ‘passiva'.

Een balans wordt meestal opgesteld nadat de winst- en verliesrekening en de vermogensstaat zijn opgesteld, aangezien de informatie uit deze twee overzichten wordt gebruikt bij het opstellen van de balans. Het saldo van de kapitaalrekening, zoals berekend in het kapitaaloverzicht, is bijvoorbeeld de eerste regel van de balans. Hoewel de titel van de balans hetzelfde is als die van de andere twee financiële overzichten – in die zin dat het de naam van de eigenaar en de naam van de financiële overbrengt – verschilt deze op één belangrijk punt verschil: in plaats van een periode te bestrijken, biedt de balans een momentopname van de toestand van een bedrijf op de opgegeven datum. Dit is anders dan het kasstroomoverzicht en de winst- en verliesrekening, die betrekking hebben op perioden.

Belangrijkste kenmerken

De balans van een bedrijf geeft zijn financiële positie weer. Het geeft gedetailleerde informatie over de activa en passiva van het bedrijf. De balans is verdeeld in twee kolommen, één met de passiva van het bedrijf en de andere met de activa. Na voltooiing moeten de twee kolommen in evenwicht zijn, aangezien het een “balans” is. Dat betekent dat de passiva van een onderneming op een bepaald moment gelijk moeten zijn aan de activa van de onderneming.

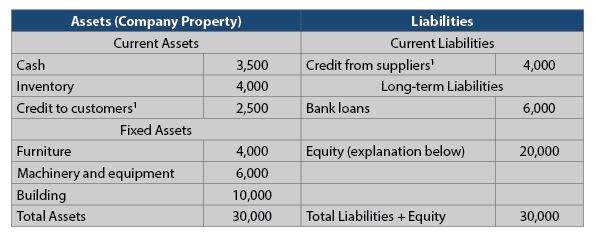

Zoals in het volgende voorbeeld te zien is, heeft de balans de vorm van een tabel met twee kolommen: een linkerkolom en een rechterkolom. De linkerkolom geeft een overzicht van alle activa van het bedrijf, terwijl de rechterkolom alle passiva opsomt. De volgende balans heeft betrekking op Chess Pizza Company, die een pizzeria in de buurt exploiteert.

De actiefpost vermeldt de activa van de onderneming op de balansdatum.

Chess Pizza Company heeft activa van in totaal $ 30,000.

Contant geld – Het bedrag dat het bedrijf in zijn schatkist en zijn lopende rekening heeft, is $ 3,500.

Inventaris – Zoals vermeld in het vorige hoofdstuk, is inventaris samengesteld uit verschillende categorieën:

- Inventaris van grondstoffen—Materialen voor het maken van pizza, zoals meel, tomaten en kaas.

- Voorraad in productie—Pizza's in de voorbereidende fase.

- Inventaris van afgewerkte producten – Pizza's klaar voor verkoop.

Chess Pizza had op de balansdatum een voorraad ter waarde van $ 4.000.

Krediet aan klanten: dit item wordt afgekort als ‘Klanten‘. Het bedrag is het bedrag dat klanten nog aan het bedrijf verschuldigd zijn voor pizza-aankopen. Chess Pizza heeft vaste klanten die twee maanden na ontvangst van pizza's betalen. Op de balansdatum waren klanten het bedrijf in totaal $ 2,500 verschuldigd voor pizza's die ze hadden gekocht.

Meubels—Dit item omvat tafels, stoelen, een houten toonbank, enz. De totale waarde van het meubilair van het bedrijf bedroeg $ 4.000 op de balansdatum.

Machines en apparatuur—Dit item omvat ovens, pizzasnijmachines, keukengerei, een kassa, een computer, enz. ter waarde van in totaal $ 6,000 op de balansdatum.

Gebouw—Het bedrijf is eigenaar van het gebouw waarin de pizzeria is gevestigd. Het gebouw is $ 10.000 waard.

Voorbeeld van een balans van een schaakpizzabedrijf

De waarde van de activa op de balans

Passiva

Wanneer een bedrijf een actief koopt (bijvoorbeeld grond, een gebouw of machines), neemt het dat actief op in de balans tegen de aankoopprijs. In de loop der jaren kan de marktwaarde van het actief stijgen of dalen, maar dit zal niet worden weerspiegeld in de balans. Het gebouw dat eigendom is van Chess Pizza is momenteel $ 100.000 waard (zoals geschat door een beoordelaar), maar het staat op de balans tegen de aankoopprijs van slechts $ 10.000. De waarde van de activa op de balans moet daarom met de nodige voorzichtigheid worden gebruikt, omdat deze niet altijd hun werkelijke waarde weerspiegelt. In veel gevallen wijkt de waarde van vaste activa in de balans af van hun marktwaarde.

De post passiva geeft een overzicht van de schulden van de onderneming op de balansdatum.

Krediet van leveranciers (schulden aan leveranciers):

Dit gedeelte wordt afgekort als “leveranciers”. Daarin worden de bedragen opgesomd die het bedrijf nog verschuldigd is aan zijn leveranciers voor de goederen die het heeft gekocht. In de zakenwereld betalen bedrijven niet meteen voor de koopwaar die ze kopen; Ze betalen op een later tijdstip (na een of twee maanden, of zelfs langer).

Chess Pizza was zijn leveranciers op de balansdatum nog $ 4.000 verschuldigd.

Bankleningen: dit item geeft het uitstaande saldo weer van de leningen die het bedrijf aan banken verschuldigd is ($ 6.000).

Rechtvaardigheid

Wanneer de totale activa van een bedrijf groter zijn dan de passiva (wat meestal het geval is), wordt het verschil tussen hen “eigen vermogen” genoemd, dat wordt vermeld in de rechterkolom van de balans, onder de passivaposten. Door het eigen vermogen in de rechterkolom te vermelden, is het totaal van de rechterkolom in de balans gelijk aan het totaal in de linkerkolom. Daarom wordt deze verklaring een balans genoemd: de totalen van de twee kolommen “saldo” (d.w.z. zijn gelijk).

In het vorige voorbeeld bedragen de activa in totaal $ 30.000 en de verplichtingen (aan leveranciers en banken) in totaal $ 10.000. Het eigen vermogen is gelijk aan het verschil tussen hen ($ 20,000). Om verwarring in deze uitleg te voorkomen, werd de kop van de rechterkolom in de balans vermeld als “Passiva”, maar de volledige naam zou eigenlijk “Passiva + Eigen vermogen” moeten zijn.