El balance presenta una imagen de la situación de la empresa en el último día del período de reporte (usualmente el 31 de diciembre, el último día del año). El balance enumera la propiedad de la empresa en un lado y sus deudas en el otro. En contabilidad, la propiedad se llama «activos» y las deudas se llaman «pasivos».

Un balance generalmente se prepara después de que se hayan preparado el estado de resultados y el estado de capital, ya que la información de estos dos estados se utiliza en la preparación del balance. Por ejemplo, el saldo de la cuenta de capital, tal como se calcula en el estado de capital, es la primera línea del balance. Aunque el encabezado del balance es el mismo que el de los otros dos estados financieros, en el sentido de que transmite el nombre del propietario y el nombre de la entidad financiera, difiere en un aspecto importante: en lugar de cubrir un período de tiempo, el balance proporciona una instantánea del estado de una empresa en la fecha especificada. Esto es diferente del estado de flujos de efectivo y el estado de resultados, que cubren períodos de tiempo.

Características clave

El balance de una empresa muestra su posición financiera. Proporciona información detallada sobre los activos y pasivos de la empresa. El balance se divide en dos columnas, una que contiene los pasivos de la empresa y la otra que contiene los activos. Al completarse, las dos columnas deben equilibrarse, ya que es un «balance». Eso significa que en cualquier momento dado, los pasivos de una empresa deben ser iguales a los activos de la empresa.

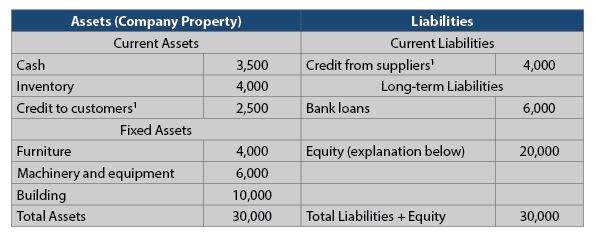

Como se puede ver en el siguiente ejemplo, el balance tiene la forma de una tabla con dos columnas: una columna izquierda y una columna derecha. La columna izquierda enumera todos los activos de la empresa, mientras que la columna derecha enumera todos sus pasivos. El siguiente balance se refiere a Chess Pizza Company, que opera una pizzería de barrio.

El ítem de activos enumera los activos de la empresa a la fecha del balance.

Chess Pizza Company tiene activos que totalizan $30,000.

Efectivo—La cantidad de dinero que la empresa tiene en su tesorería y en su cuenta corriente es de $3,500.

Inventario—Como se indicó en el capítulo anterior, el inventario se compone de varias categorías:

- Inventario de Materias Primas—Materiales para hacer pizza, como harina, tomates y queso.

- Inventario en Producción—Pizzas en las etapas de preparación.

- Inventario de Productos Terminados—Pizzas listas para la venta.

Chess Pizza tenía un inventario por valor de $4,000 a la fecha del balance.

Crédito a Clientes—Este ítem se abrevia como «Clientes.» La suma es la cantidad de dinero que los clientes aún deben a la empresa por las compras de pizza. Chess Pizza tiene clientes habituales que pagan dos meses después de recibir las pizzas. A la fecha del balance, los clientes debían a la empresa un total de $2,500 por las pizzas que compraron.

Mobiliario—Este ítem incluye mesas, sillas, un mostrador de madera, etc. El valor total del mobiliario de la empresa era de $4,000 a la fecha del balance.

Maquinaria y Equipos—Este ítem incluye hornos, máquinas cortadoras de pizza, utensilios de cocina, una caja registradora, una computadora, etc. por un valor total de $6,000 a la fecha del balance.

Edificio—La empresa es propietaria del edificio en el que se encuentra la pizzería. El edificio vale $10,000.

Ejemplo de Balance de Chess Pizza Company

El Valor de los Activos en el Balance

Pasivos

Cuando una empresa compra un activo (por ejemplo, terreno, edificio o maquinaria), enumera ese activo en el balance a su precio de compra. A lo largo de los años, el valor de mercado del activo puede aumentar o disminuir, pero esto no se reflejará en el balance. El edificio propiedad de Chess Pizza actualmente vale $100,000 (según la estimación de un tasador), pero está listado en el balance a su precio de compra de solo $10,000. Por lo tanto, el valor de los activos en el balance debe usarse con precaución, ya que no siempre refleja su valor real. En muchos casos, el valor de los activos fijos en el balance difiere de su valor de mercado.

El ítem de pasivos enumera las deudas de la empresa a la fecha del balance.

Crédito de proveedores (deudas a proveedores):

Esta sección se abrevia como “proveedores”. Enumera las sumas que la empresa aún debe a sus proveedores por la mercancía que compró. En el mundo empresarial, las empresas no pagan inmediatamente por la mercancía que compran; pagan en una fecha posterior (después de uno o dos meses, o incluso más tiempo).

Chess Pizza aún debía a sus proveedores $4,000 a la fecha del balance general.

Préstamos bancarios—Este ítem enumera el saldo pendiente de los préstamos que la empresa debe a los bancos ($6,000).

Patrimonio

Cuando el total de los activos de una empresa es mayor que sus pasivos (lo cual es usualmente el caso), la diferencia entre ellos se llama “patrimonio”, que se enumera en la columna derecha del balance general, bajo los ítems de pasivos. Enumerar el patrimonio en la columna derecha hace que el total de la columna derecha en el balance general sea igual al total de la columna izquierda. Es por eso que este estado financiero se llama balance general: Los totales de las dos columnas “balancean” (es decir, son iguales).

En el ejemplo anterior, los activos totalizan $30,000, y los pasivos (a proveedores y bancos) totalizan $10,000. El patrimonio es igual a la diferencia entre ellos ($20,000). Para evitar confusión en esta explicación, el encabezado de la columna derecha en el balance general se enumeró como “Pasivos”, pero su nombre completo debería ser “Pasivos + Patrimonio”.