No hay in método comprobado de elegir una Buena acción. Precios de las acciones no son como los precios del pan y la mantequilla. Los precios de las acciones no son como el precio del pan y la mantequilla, ellos cambian cada minuto, cada día, dependiendo solo en oferta y demanda.

Cuando una compañía prospera y obtiene grandes ganancias, la demanda de sus acciones regularmente crece y de igual manera el precio de sus acciones. Si las ganancias de una compañía comienzan a hundirse, los inversionistas querrán vender sus acciones y el precio de las acciones caerá.

Para comprar acciones exitosamente, lo que significa que el precio de la acción sube después de la compra, la mejor política es recopilar toda la información posible acerca de la compañía, analizarla desde diferentes ángulos y examinar su relación entre la compañía y el precio de sus acciones.

Saber que una compañía es fuerte no es suficiente. Una evaluación debe ser realizada sin si el precio de sus acciones es razonable o inflado (muy alto). Ninguna compañía, no importa que tan buena sea, vale cualquier precio. Incluso el oro tiene su precio.

La situación opuesta puede ocurrir: una acción de una compañía mediocre puede caer lo suficiente para que valga la pena comprarla. Dos pruebas para evaluar las acciones son reconocidas por los inversionistas:

-

La relación de precio y ganancias (relación P/G).

- La proporción de la capitalización de mercado de la contabilidad, o valor en libros, de patrimonio de los accionistas es la relación P/G.

La información necesitada para estas proporciones está disponible en la mayoría de sitios web financieros, la sección de negocios de los periódicos y los estados financieros de las compañías.

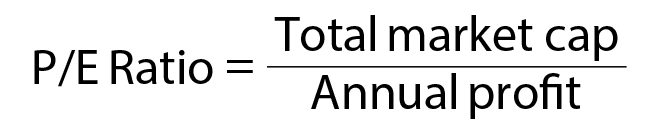

¿Cuál es la relación P/G

La relación P/G mide cuantos años le toma a un inversionista el recuperar su inversión completa de las ganancias anuales de una firma. Si se invierten $10 en una acción y la acción gana $1 cada año entonces la inversión completa se recupera en 10 años.

Esto asume que la ganancia por acción permanece constante a $1.

La relación P/G de las compañías incluidas en la bolsa de valores también pueden ser calculas al dividir el precio de mercado de la firma (como se calculó anteriormente) por sus ganancias anuales.

El valor de mercado es el número total de acciones relevantes multiplicado por el precio de mercado. Las compañías incluidas publican sus ganancias cada trimestre.

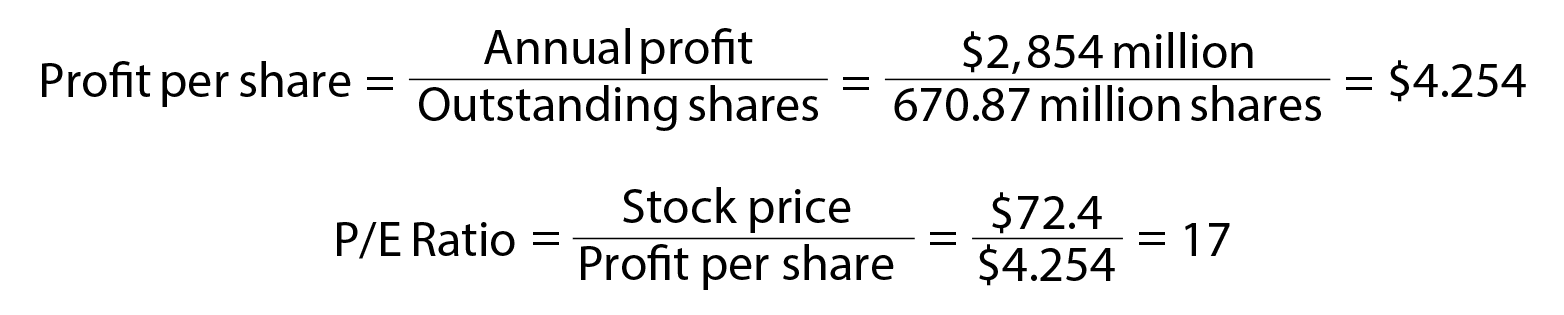

Por ejemplo, la relación P/G de “Caterpillar” el 9 de marzo del 2006 era de 17.

Un inversionista que compra “Caterpillar” por $48.42 billones recuperara la inversión completa en 17 años, asumiendo que la ganancia anual permanece constante a $2.854 billones por año.

Como una regla, mientras más baja es la relación P/G mejor es la inversión, debido a que los inversionistas recuperan su inversión antes.

La relación P/G depende de dos factores importantes: La calidad de la compañía, como es medida por sus ganancias y el precio de sus acciones el cual es medido por su valor de mercado.

La relación P/G también ayuda a comparar compañías diferentes en la misma industria, tales como compañías de bienes raíces y compañías de la industria de comunicaciones. La compañía con la relación P/G más baja usualmente será considerada más atractiva que una compañía con una relación P/G más alta.

Otra manera de calcular la relación P/G, quizás más conveniente, es el dividir el precio de la acción por la ganancia por acción. Estas cifras usualmente son publicadas en la sección económica de varios periódicos. Primero calcule la ganancia por acción al dividir la ganancia anual por el número de acciones relevantes:

La Relación del Valor de Mercado y el Capital Contable

Esta relación significa que los inversionistas gastan $48.42 billones por $8.4 billones en activos netos. Es decir, ellos están dispuestos a pagar $5.76 por cada $1 en activos netos. ¿Por qué están dispuestos a pagar tanto?

Existe una variedad de razones posibles:

- Los activos netos de la compañía pueden valer más debido a que el valor de los activos de la compañía usado para el cálculo de su capital es basado en el precio de compra. Al igual que una casa puede subir de valor, los activos de una compañía pueden valer más de lo que la compañía pago por ellos.

- Una firma puede producir ganancias significantes de sus activos, por lo tanto haciéndola más conveniente de pagar más por la compañía que el valor neto de sus activos. Mientras más baja es la relación del valor de mercado y su capital contable, más bajo es el precio que los inversionistas deben pagar por una porción de esos activos.

Los analistas financieros han concluido que la Relación P/G es más significante para empresas industriales y comerciales, mientras que la relación del valor de mercado y capital contable es más relevante en la industria de bienes raíces.