Descripción general de los Bancos Comerciales

Los bancos comerciales cumplen dos funciones principales:

- Intermediación Financiera, que reúne a las personas con dinero y los que buscan préstamo.

- Funcionamiento del control y sistema de tarjeta de crédito a través de cuentas corrientes.

Mediación Financiera

Ejemplo:

El Sr. Adams tiene 100.000 dólares disponibles. El banco toma prestados $100.000 de él, y le da a la empresa Muebles. Los muebles empresa paga 10% de interés al banco (10.000 dólares al año) para el uso del dinero, mientras que el banco paga el Sr. Adams 6% de interés (6.000 dólares por año). El banco mantiene la diferencia de $4,000. Algunos de esto se utiliza para cubrir los gastos, y el resto representa los beneficios del banco.Por lo general, los prestamistas del banco reciben tasas de interés más bajas en comparación con las tasas que el banco cobra a los prestatarios que reciben préstamos. Las ganancias de los bancos de la diferencia.

Funcionamiento del control y Sistema de tarjeta de crédito a través de cuentas bancarias

La mayoría de la población recibe un sueldo mensual, y la mayor parte de esta se deposita en una «cuenta bancaria», que también es conocida como una cuenta corriente. El resto de los fondos de esos sueldos se mantienen en un monedero en forma de billetes y monedas. Cuando una persona quiere comprar algo, él o ella a menudo paga por cheque o tarjeta de crédito, es decir, sin utilizar dinero en efectivo.

La importancia de depositar dinero en una cuenta bancaria

Efectivo depositado en una cuenta bancaria es en realidad ser prestado al banco. Este dinero se coloca en la cámara acorazada. Al mismo tiempo, el banco mantiene informes de cada cuenta bancaria con una lista de los depósitos de dinero en cada cuenta. El Sr. Adams Uno de los informes de la cuenta tiene derecho: «Adams – Cuenta de Cheques». La exposición muestra una lista de todos sus depósitos y retiros de dinero en efectivo con respecto a la cuenta.

El saldo en cuenta corriente también aparece en el informe. En la ilustración siguiente, se puede ver al Sr. Adams’ cuenta en la forma de una libreta. Las ilustraciones en el resto de este capítulo reflejan la tesorería del banco como una bóveda.

El Sr. Adam Cuenta Corriente de exposición

|

El Sr. Adams Cuenta de Cheques (en dólares) |

|||

|

Fecha |

Fuerte |

Retirada |

Equilibrio |

|

|

|

|

|

Cómo leer el comunicado del banco?

-

En otras palabras, Adams tiene el derecho a recibir el saldo del banco.

-

En realidad, Adams le debe la cantidad del saldo que el banco. Un saldo deudor se indica colocando el símbolo – (menos) o d (abreviatura de la palabra débito) a su lado. Por ejemplo:

– $ 500d

– $500.

La siguiente ilustración muestra un depósito de $1,000 por Adams en su cuenta corriente el 1 de enero de 2002.

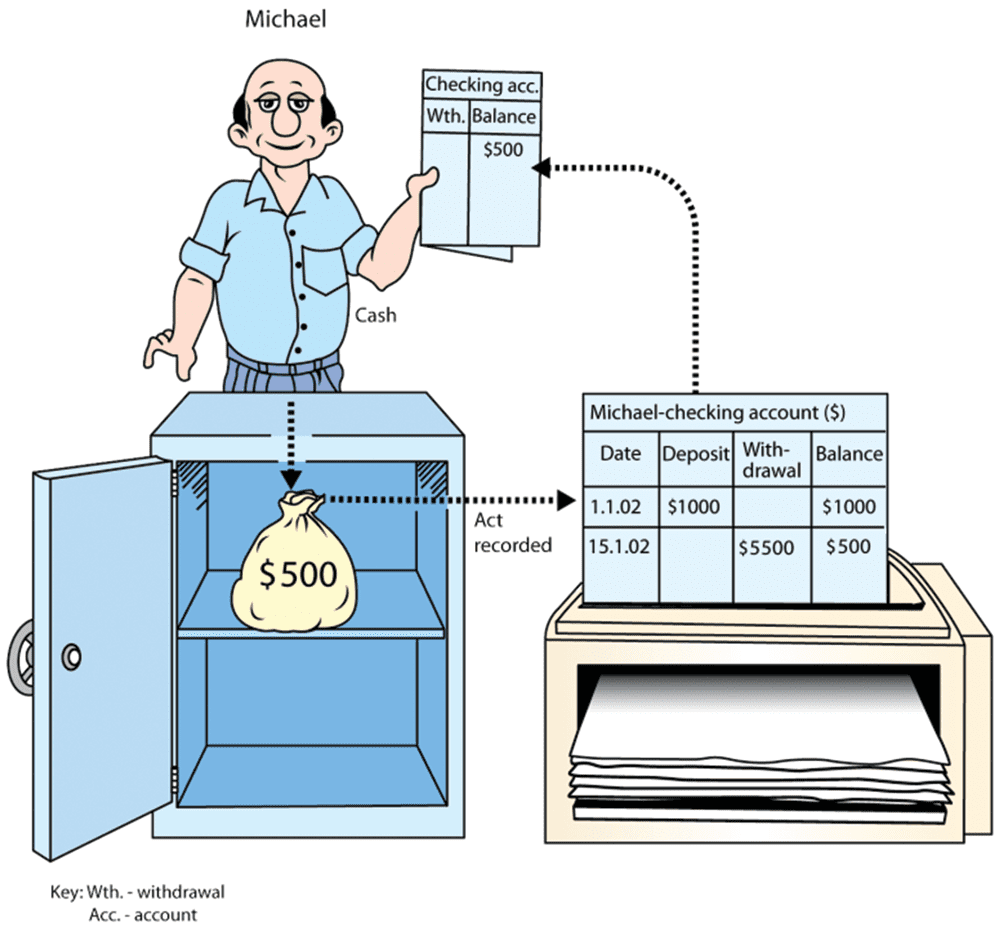

La siguiente ilustración retrata a una petición de Adams, por 500 dólares en el banco (o la retirada de esa cantidad de un CAJERO AUTOMÁTICO) el 15 de enero de 2002.

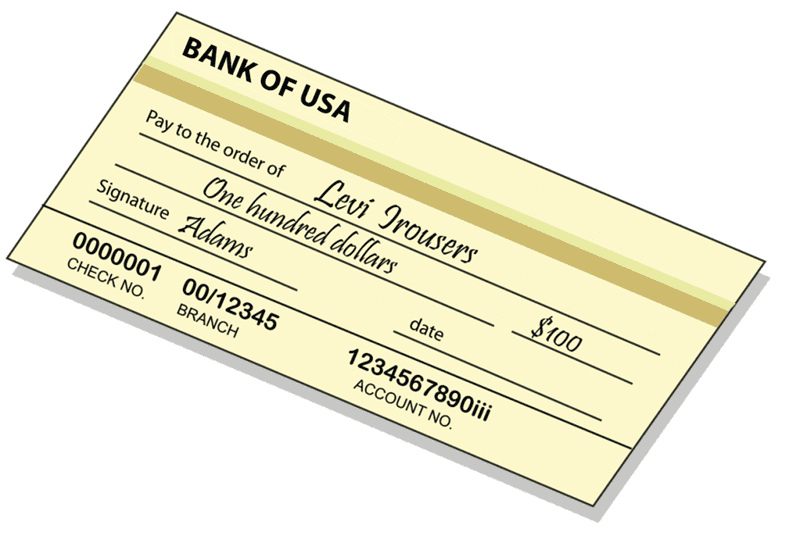

Si Adams compra un par de pantalones por un valor de $100 y paga con cheque a la orden de «Levi Pantalones», en realidad, es de $100 que se transfiere desde su cuenta a la cuenta bancaria de «Levi Pantalones». El control se muestra en la siguiente ilustración.

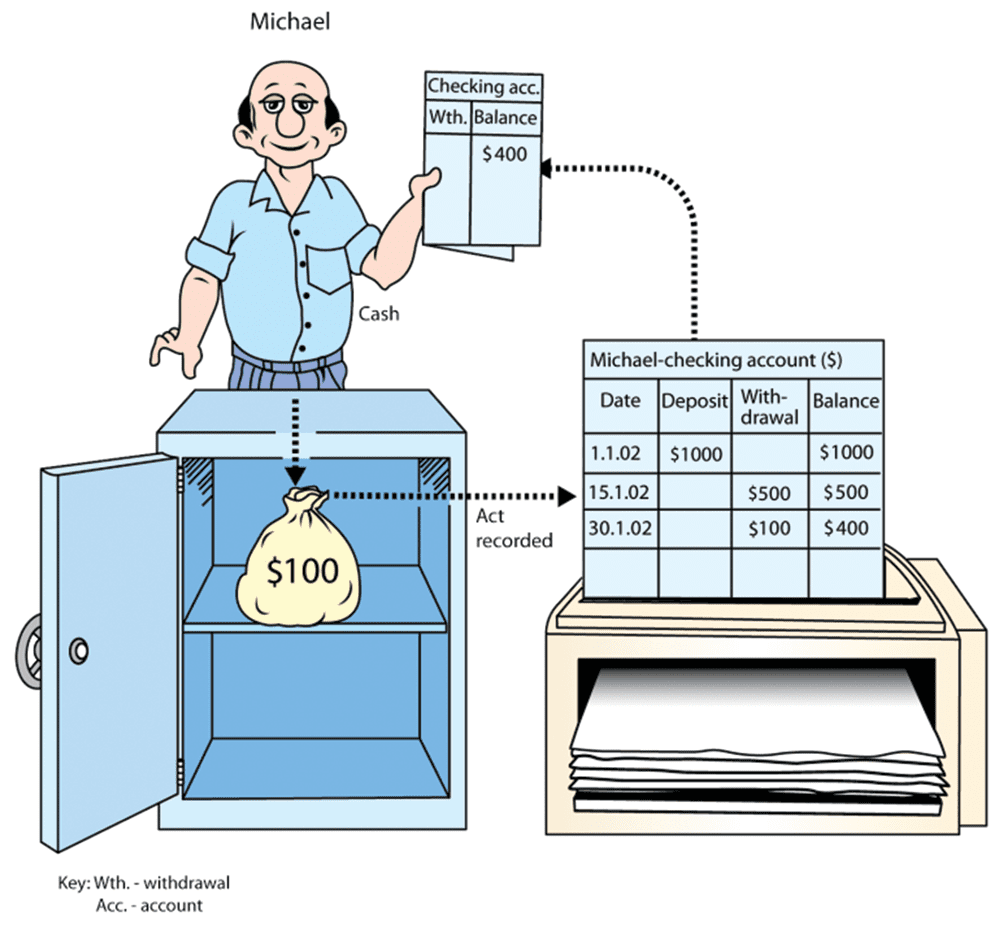

$100 Será transferido desde la bóveda bancaria al «Levi pantalones» y Adams’ cuenta saldo en cuenta corriente se reducirá en $100, como se muestra en la siguiente ilustración.

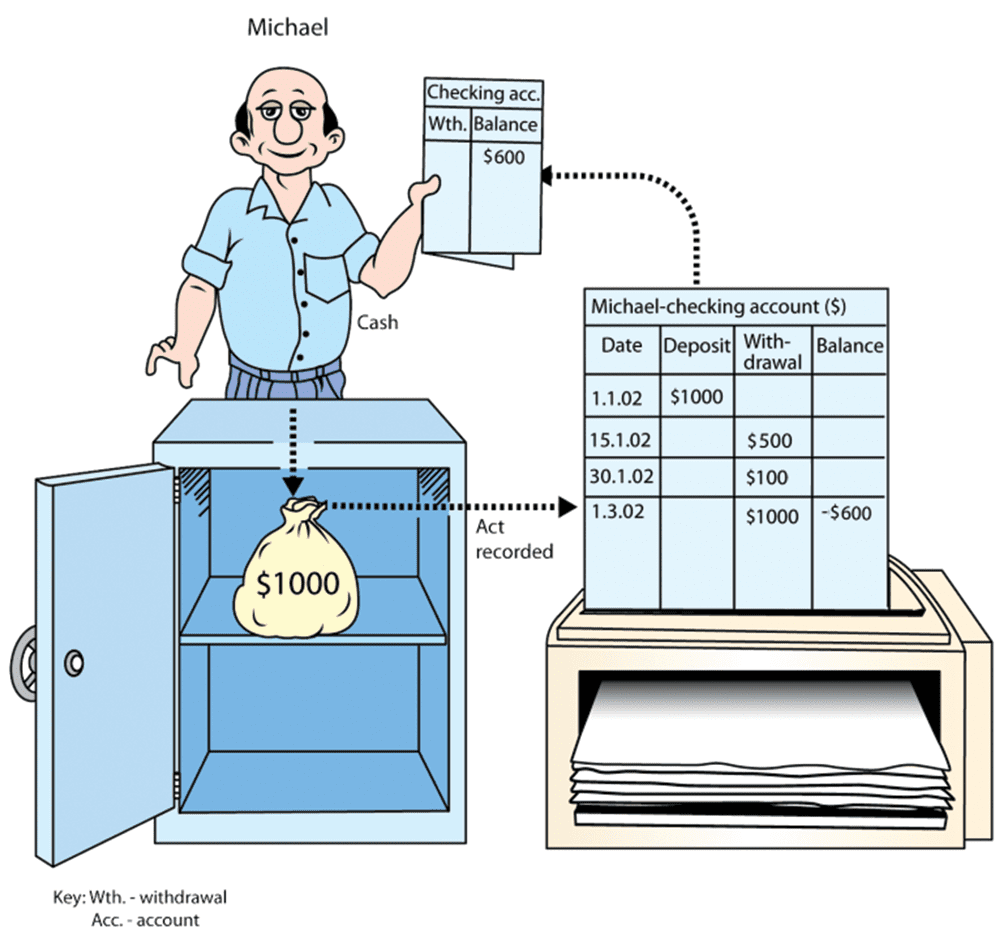

Si Adams más tarde (1 de marzo del 2002) compra un cuadro de la empresa Muebles por valor de 1.000 dólares y se paga con cheque, luego $1.000 serán retirados de la bóveda bancaria, es decir, Adams la cuenta bancaria que indicaría un saldo deudor de $600. Esta situación se muestra en la siguiente ilustración.

El dinero que se le adeuda al banco por un cliente se denomina un «descubierto».