Existen dos tipos especiales de bonos del gobierno:

-

Bonos indexados.

-

Bonos de cero cupón.

Títulos Valores del Tesoro Protegidos de la Inflación (Treasury Inflation Protected Securities -TIPS)

A partir del año 1997 el Departamento del Tesoro de EEUU emite bonos indexados al IPC. Esos bonos han sido concebidos para proteger el valor del dinero contra la devaluación resultante de la inflación durante el período de la inversión. Hoy en día se emiten sólo T-notes indexados al IPC, pero en el mercado secundario de bonos existen también T-Bonds indexados al mismo Índice que fueron emitidos en el pasado.

La indexación al IPC se refiere tanto al capital como al interés, según se puede apreciar en el siguiente ejemplo: Un inversionista adquiere una T-note indexada al CPI que fue emitida a un período de 10 años con interés nominal de 5%. El valor nominal de la T-note es de $1,000.

Durante los primeros seis meses después de la compra del bono, el IPC de los EEUU aumenta un 3%. Por lo tanto, el valor nominal del bono es ajustado de $1,000 a $1,030.

El primer pago de interés es calculado a un interés determinado del 5% sobre el valor ajustado de $1,030. Este proceso continua hasta que el bono vence. En la fecha de vencimiento, el valor nominal del bono es reintegrado al inversionista mas la inflación.

Dado que el riesgo del elemento de la inflación ha sido eliminado de los bonos indexados, el rendimiento sobre ellos es menor que el correspondiente a los bonos no-indexados. Los rendimientos de las puntas son más altos que los de otras tesorerías cuando la deflación es lo esperado.

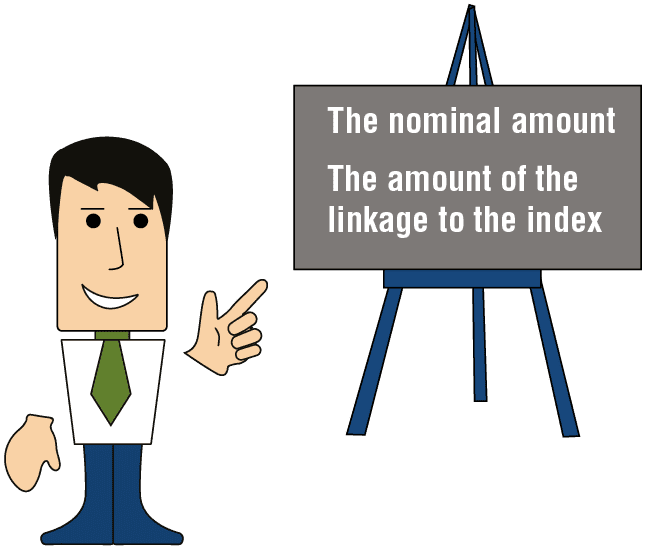

El Valor Ajustado de los Bonos Indexados (Sin Interés)

El valor ajustado de los bonos indexados en cualquier fecha subsecuente a su compra está compuesto de dos elementos: el monto nominal y el monto agregado de la indexación al monto nominal.

El Valor Nominal

El valor nominal incluye el valor nominal del bono ($1,000) más el interés acumulado hasta cualquier fecha subsecuente.

Adición al Monto Nominal

La inflación entre una fecha (es decir, la fecha en la que la emisión de los bonos) y la fecha en la capital . Al monto nominal se agrega un ajuste por la inflación registrada desde la Fecha A (fecha de emisión del bono) hasta la fecha B. Por ejemplo, si entre la Fecha A y la Fecha B se registró una inflación del 20% y el interés nominal acumulado en la Fecha B es de $30, el monto nominal es $1,030 y la adición de la indexación (20%) hace que el monto del bono en la Fecha B sea de $1,236 ($1,030 + 20%). Este valor es llamado el valor ajustado del bono.

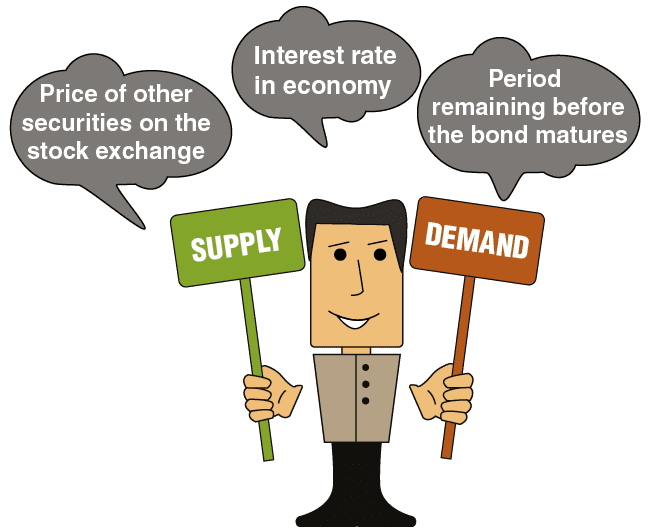

El precio de los bonos indexados en la Bolsa es usualmente desigual a su valor ajustado.

El precio en la Bolsa está ultimadamente afectado por la oferta y la demanda.

Muchos factores afectan la oferta y la demanda, entre ellos:

-

La tasa de interés en la economía y las expectativas relacionadas a la tasa futura.

-

El periodo restante antes del vencimiento del bono (ya sea si es un día o dos años).

-

Los precios de otros títulos valores en la Bolsa.

-

Las expectativas de inflación antes de que el vencimiento del bono.

-

Muchos otros factores.

El Valor Ajustado de los Bonos Indexados (Sin Interés)

El valor ajustado de un bono en la Fecha B refleja la cantidad de dinero que el inversionista hubiese recibido si el bono vence en la Fecha B.

Esta cantidad está compuesta de $1,000 (el valor nominal del bono) más el incremento en los precios (la inflación) entre la fecha de emisión (Fecha A) y la Fecha B.

Por ejemplo, si los precios aumentan un 20% el valor ajustado del bono sería de $1,200. Dado que el índice es calculado mensualmente y publicado únicamente el quince del siguiente mes (el índice para mayo es publicado el 15 de junio) aparentemente el ajuste puede ser calculado una vez al mes en la fecha cuando se publica el índice. Sin embargo, durante un periodo de alta inflación los inversionistas estiman la tasa de inflación mensual y la usan para calcular la inflación diaria (dividido por 30 días). Ellos utilizan esta tasa para actualizar el valor ajustado diariamente para su uso (la mayoría de ellos utilizan programas).

Por ejemplo, si una persona cree que se especula que la inflación mensual llegue al 4% agregará 0.13% cada día (4% dividido por 30 días) al valor ajustado.

Para más información acerca del cálculo del valor ajustado de los bonos indexados vea el Capitulo 8 – Información Adicional.

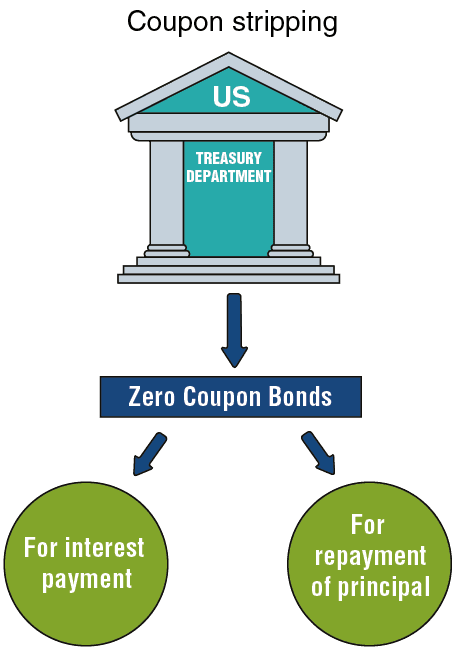

Bonos del Gobierno Cero Cupón – STRIPS del Tesoro

Los STRIPS del Tesoro son bonos sin cupones que resultan de la liquidación de bonos del gobierno que eran ordinarios en su formato original. Por esta razón, los bonos que no pagan los bonos son llamados «bonos cupón cero» o «ceros». Los corredores pueden crear tiras de separación y la reventa de derechos de un bono cupón y los reembolsos de capital individualmente.

Los STRIPS no generan interés y se venden con descuento en comparación a su precio de vencimiento. La ganancia de los titulares de este tipo de bonos se deriva de la diferencia entre el precio de compra y el reintegro en la fecha de vencimiento del bono. El proceso de liquidación de un bono ordinario en STRIPS es denominado separación de cupones (coupon stripping).

A continuación se encuentra un ejemplo de separación de un bono del gobierno en un grupo de STRIPS nuevos:

Al bono que es liquidado le quedan 10 años para vencer. 20 pagos de interés serán pagados por este bono (un pago de interés cada seis meses durante 10 años hasta el vencimiento). El capital será pagado en un solo pago dentro de 10 años.

Este bono puede ser separado en un grupo de STRIPS de la siguiente manera:

-

-

-

Un bono para el pago del capital del bono original.

-

Más de 20 bonos. 20 bonos adicionales: uno por cada pago de interés del bono original.

-

-

Todos estos 21 bonos nuevos son bonos cero cupón.