Introducción

Antes de entrar en materia en el conocimiento de los bonos, trataremos de entender el entorno financiero y comercial en el cual se emiten los bonos y se comercia con ellos. UN bono es esencialmente un préstamo.

Una de las maneras que una compañía puede captar dinero es al obtener un préstamo. Una compañía puede obtener un préstamo de un banco y otra institución financiera, el público en general o cualquier otra tipo de fuente. La base para entender un bono yace en el ambiente en el cual opera:

Entender en detalle lo que es interés

Exactamente de la misma manera en que quien alquila su casa exige a cambio de ello el pago de un alquiler (o renta), también quien presta su dinero exige una retribución a cambio de la tenencia o uso del mismo, y ésta se llama interés (un préstamo es en realidad una suma de dinero que se otorga a otro en «alquiler», a cambio del pago de una cuota de alquiler). En ese caso, ¿qué es el interés? Este «alquiler» que se paga por el dinero se llama interés.

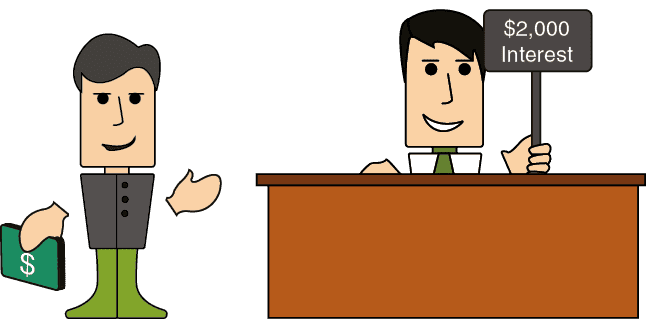

Ejemplo A: Por ejemplo, asuma q ue el Banco «A» le otorga a Marco un préstamo de $20,000 durante un año a un interés del 20%.

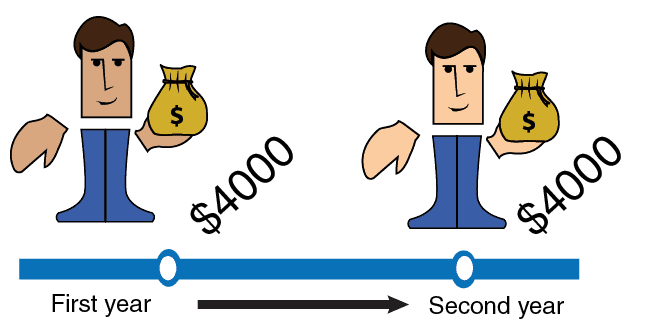

Ejemplo B: Al cabo de ese año Marco deberá devolver al banco el capital del préstamo de un importe de $20,000, en adición al interés de $4,000. Si el préstamo se extiende a lo largo de dos años, el interés será el doble. En otras palabras, deberá pagar $4.000 en concepto de intereses al final del primer año, y un adicional de $4.000 al final del segundo año. Si la marca presta el dinero para sólo la mitad de un año, él paga el banco sólo la mitad de interés (2.000 dólares).

Para calcular los intereses durante un período de varios meses, se multiplica el interés mensual por el número de meses en el período.

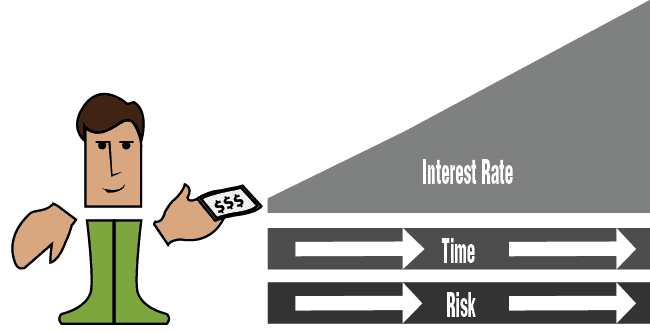

Los Factores que Afectan el Interés

Tiempo: Cuanto más corto sea el tiempo durante el cual se hace uso del dinero, más reducido será el interés que pagado (en caso de recibir un préstamo) o recibido (en caso de que se otorgue un préstamo). Es decir, el interés por un período de una semana será necesariamente más bajo que el interés por un período de 20 años.

Riesgo: el dinero de vuelta. La tasa de interés, por lo tanto, refleja el prestamista la estimación de la probabilidad de que el préstamo será reembolsado. Esto significa que mientras para un prestatario mas riesgoso (ya sea porque la capacidad del prestatario es baja o porque el prestamo es designado para una inversion mas riesgosa, o porque el prestamo no esta respaldado con una garantia adecuada) de quin la probabilidad de recibir el dinero de vuelta es menor, una “cuota de usuario” mas alta será requerida para otorgar el prestamo.

Interés de Base

El interés de base es el tipo de interés aplicado por el banco central de ESTADOS UNIDOS, también conocido como el Banco de la Reserva Federal, en los préstamos a otros bancos (también llamado la tasa de descuento). Las tasas de interés cobradas por los bancos en los préstamos a sus clientes, son derivados de el descuento en la tasa de interés.