تقدم الميزانية العمومية صورة لوضع الشركة في اليوم الأخير من الفترة المشمولة بالتقرير (عادة 31 ديسمبر ، اليوم الأخير من العام). تسرد الميزانية العمومية ممتلكات الشركة من جهة وديونها من جهة أخرى. في المحاسبة ، تسمى الممتلكات “الأصول” ، وتسمى الديون “الخصوم”.

عادة ما يتم إعداد الميزانية العمومية بعد إعداد بيان الدخل وبيان رأس المال ، حيث يتم استخدام المعلومات من هذين البيانين في إعداد الميزانية العمومية. على سبيل المثال ، رصيد حساب رأس المال – كما تم حسابه في قائمة رأس المال – هو السطر الأول من الميزانية العمومية. على الرغم من أن عنوان الميزانية العمومية هو نفسه عنوان القائمين على البيانين الماليين الآخرين – بمعنى أنه ينقل اسم المالك واسم الورقة المالية – إلا أنه يختلف في جانب واحد مهم: بدلا من تغطية فترة زمنية ، توفر الميزانية العمومية لمحة سريعة عن حالة الشركة في التاريخ المحدد. وهذا يختلف عن بيان التدفقات النقدية وبيان الدخل اللذين يغطيان فترات زمنية.

دلائل الميزات

تظهر الميزانية العمومية للشركة وضعها المالي. يوفر معلومات مفصلة عن أصول وخصوم الشركة. تنقسم الميزانية العمومية إلى عمودين ، أحدهما يحتوي على التزامات الشركة والآخر يحتوي على الأصول. عند الانتهاء ، يجب أن يتوازن العمودان ، لأنه “ميزانية عمومية”. هذا يعني أنه في أي وقت ، يجب أن تكون التزامات الشركة مساوية لأصول الشركة.

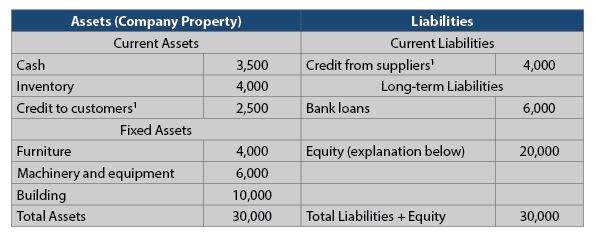

كما يتضح من المثال التالي ، فإن الميزانية العمومية في شكل جدول يحتوي على عمودين: عمود يسار وعمود يمين. يسرد العمود الأيسر جميع أصول الشركة ، بينما يسرد العمود الأيمن جميع التزاماتها. تتعلق الميزانية العمومية التالية بشركة Chess Pizza Company ، التي تدير محل بيتزا في الحي.

يسرد بند الأصول أصول الشركة اعتبارا من تاريخ الميزانية العمومية.

تمتلك شركة Chess Pizza Company أصولا يبلغ مجموعها 30,000 ألف دولار.

النقد – مبلغ المال الذي تمتلكه الشركة في خزينتها وحسابها الجاري هو 3,500 دولار.

المخزون – كما هو مذكور في الفصل السابق ، يتكون المخزون من عدة فئات:

- جرد المواد الخام – مواد صنع البيتزا ، مثل الدقيق والطماطم والجبن.

- المخزون في الإنتاج – البيتزا في المراحل التحضيرية.

- جرد المنتجات النهائية – بيتزا جاهزة للبيع.

كان لدى Chess Pizza مخزون بقيمة 4,000 دولار اعتبارا من تاريخ الميزانية العمومية.

الائتمان للعملاء—يتم اختصار هذا العنصر باسم “العملاء“. المبلغ هو المبلغ المالي الذي لا يزال العملاء مدينين به للشركة مقابل شراء البيتزا. لدى Chess Pizza عملاء منتظمون يدفعون شهرين بعد استلام البيتزا. اعتبارا من تاريخ الميزانية العمومية ، كان العملاء مدينين للشركة بما مجموعه 2,500 دولار مقابل البيتزا التي اشتروها.

الأثاث – يشمل هذا العنصر طاولات وكراسي ومنضدة خشبية وما إلى ذلك. بلغت القيمة الإجمالية لأثاث الشركة 4,000 دولار اعتبارا من تاريخ الميزانية العمومية.

الآلات والمعدات – يشمل هذا العنصر الأفران وآلات تقطيع البيتزا وأدوات المطبخ وماكينة تسجيل النقد وجهاز كمبيوتر وما إلى ذلك بقيمة إجمالية قدرها 6,000 دولار اعتبارا من تاريخ الميزانية العمومية.

المبنى – تمتلك الشركة المبنى الذي يقع فيه محل البيتزا. تبلغ قيمة المبنى 10,000 دولار.

مثال على الميزانية العمومية لشركة بيتزا الشطرنج

قيمة الأصول في الميزانية العمومية

خصوم

عندما تشتري الشركة أصلا (على سبيل المثال ، أرض أو مبنى أو آلات) ، فإنها تدرج هذا الأصل في الميزانية العمومية بسعر شرائه. على مر السنين ، قد تزيد القيمة السوقية للأصل أو تنخفض ، لكن هذا لن ينعكس في الميزانية العمومية. تبلغ قيمة المبنى المملوك لشركة Chess Pizza حاليا 100,000 دولار (وفقا لتقدير المقيم) ، ولكنه مدرج في الميزانية العمومية بسعر شرائه البالغ 10,000 دولار فقط. ولذلك ينبغي توخي الحذر في قيمة الأصول في الميزانية العمومية، لأنها لا تعكس دائما قيمتها الحقيقية. في كثير من الحالات ، تختلف قيمة الأصول الثابتة في الميزانية العمومية عن قيمتها السوقية.

يسرد بند الخصوم ديون الشركة اعتبارا من تاريخ الميزانية العمومية.

الائتمان من الموردين (الديون المستحقة للموردين):

ويشار إلى هذا القسم باختصار “الموردون”. يسرد المبالغ التي لا تزال الشركة مستحقة لمورديها مقابل البضائع التي اشترتها. في عالم الأعمال ، لا تدفع الشركات على الفور مقابل البضائع التي تشتريها. يدفعون في وقت لاحق (بعد شهر أو شهرين ، أو حتى لفترة أطول).

لا تزال بيتزا الشطرنج مدينة لمورديها بمبلغ 4,000 دولار اعتبارا من تاريخ الميزانية العمومية.

القروض المصرفية – يسرد هذا البند الرصيد المستحق للقروض المستحقة على الشركة للبنوك (6,000 دولار).

الانصاف

عندما يكون إجمالي أصول الشركة أكبر من التزاماتها (وهو ما يحدث عادة) ، فإن الفرق بينهما يسمى “حقوق الملكية” ، والتي يتم إدراجها في العمود الأيمن من الميزانية العمومية ، تحت بنود الخصوم. إدراج الرصيد في العمود الأيمن يجعل إجمالي العمود الأيمن في الميزانية العمومية يساوي الإجمالي في العمود الأيسر. هذا هو السبب في أن هذا البيان يسمى الميزانية العمومية: مجاميع العمودين “رصيد” (أي متساوية).

في المثال السابق ، يبلغ إجمالي الأصول 30,000 دولار ، ويبلغ إجمالي الالتزامات (للموردين والمصارف) 10,000 دولار. حقوق الملكية تساوي الفرق بينهما (20,000 دولار). ولتجنب الالتباس في هذا التفسير، أدرج عنوان العمود الأيمن في الميزانية العمومية على أنه “خصوم”، ولكن يجب أن يكون اسمه الكامل في الواقع “الخصوم + حقوق الملكية”.