Существует два особых вида казначейских облигаций:

-

Облигации, привязанные к индексу цен.

-

Облигации с нулевым купоном.

Казначейские облигации с защитой от инфляции (Treasury Inflation Protected Securities (TIPS)

Начиная с 1997 года, Министерство финансов США стало выпускать облигации, привязанные к индексу цен. Цель этих облигаций – обеспечить вкладчику защиту от падения стоимости денег за период вклада вследствие инфляции. В настоящее время выпускаются только среднесрочные казначейские облигации, привязанные к индексу, но на вторичном рынке существуют также долгосрочные казначейские облигации, привязанные к индексу, которые были выпущены раньше.

Привязка к индексу цен относится как к основной сумме, так и к проценту, как показано в следующем примере: Вкладчик покупает среднесрочную казначейскую облигацию, привязанную к индексу, со сроком 10 лет и с номинальным процентом 5%. Номинальная стоимость облигации – $1000.

За первые шесть месяцев с момента покупки индекс цен США вырос на 3%. Вследствие этого номинальная стоимость облигации составляет не $1000, а $1030.

Первая выплата процента рассчитывается по номинальной процентной ставке 5% от новой номинальной стоимости, которая составляет $1030. Этот процесс продолжается до погашения облигации. В дату погашения вкладчику возвращается номинальная стоимость и надбавка, компенсирующая инфляцию.

Поскольку у облигаций, привязанных к индексу, инфляционный риск нейтрализован, их доходность, как правило, ниже, чем доходность не привязанных облигаций. Доходность по TIPS выше , чем в другие казначейские облигации когда ожидается дефляция.

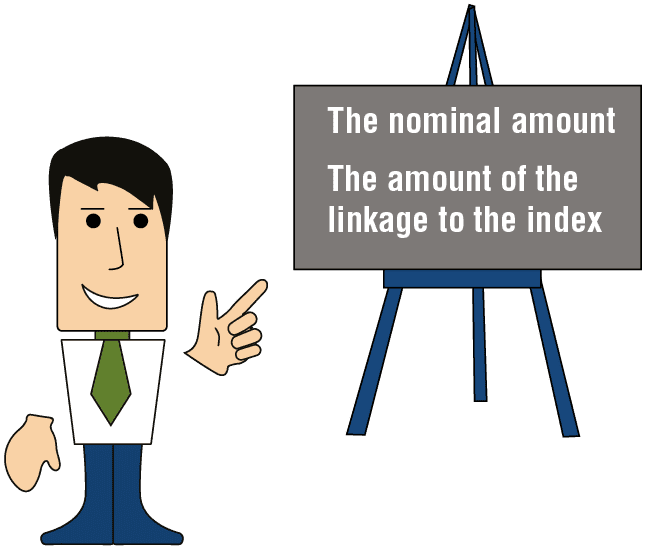

Скорректированная стоимость облигаций, привязанных к индексу цен

Скорректированная стоимость облигаций, привязанных к индексу цен, в какой-либо срок Б состоит из двух компонентов: номинальной суммы и надбавки по индексации, которая добавляется к номинальной сумме.

Номинальная сумма

Номинальная сумма состоит из номинальной стоимости облигации ($1000) и процента, накопившегося к определенному сроку Б.

Надбавка к номинальной сумме

К номинальной сумме добавляется сумма, отражающая инфляцию, которая была зафиксирована до срока Б. Например, если между сроком А и сроком Б была зафиксирована инфляция в размере 20%, а накопившийся процент в срок Б составляет 30%, то номинальная сумма равна $1030 плюс надбавка по индексации (+ 20%). Таким образом, стоимость облигации в срок Б будет равна $1236 ($1030 + 20%). Это значение называется скорректированным значением Облигации.

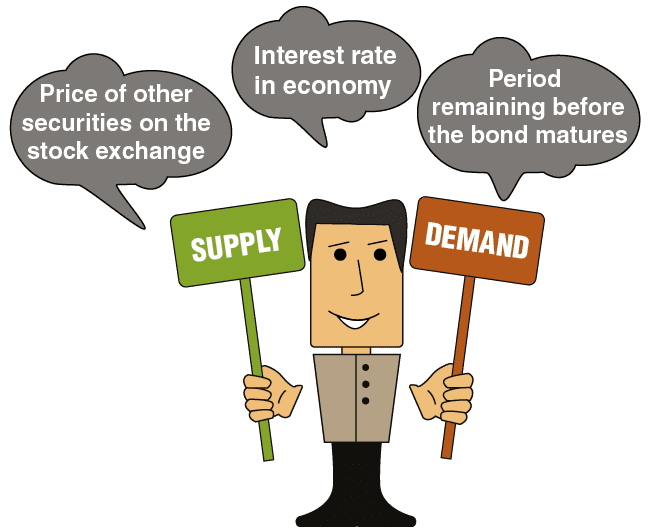

Биржевая цена привязанных облигаций, как правило, не совпадает с их скорректированной стоимостью.

Биржевая цена в конечном итоге зависит от спроса и предложения

Включая следующие факторы:

-

Процентная ставка в государстве и ожидания по поводу будущей процентной ставки.

-

Время, оставшееся до погашения облигации (остался один день или два года).

-

Цены на другие ценные бумаги, которые торгуются на биржах.

-

Ожидания инфляции до погашения облигации.

-

Многие другие факторы.

Скорректированная стоимость облигаций, привязанных к индексу (без процента)

Скорректированная стоимость облигаций, привязанных к индексу, в срок Б показывает, какую денежную сумму мы бы получили, если бы срок погашения облигации наступал в срок Б.

Стоимость состоит из $1000 (номинальной стоимости облигации) и надбавки, компенсирующей рост цен (инфляцию), зафиксированный между сроком эмиссии (сроком А) и сроком Б.

Например, если между этими сроками был зафиксирован рост цен в размере 20%, скорректированная стоимость облигации будет равна $1200. Поскольку индекс цен вычисляется раз в месяц и публикуется только 13-го числа следующего месяца, то на первый взгляд корректировка стоимости может производиться только раз в месяц, во время публикации индекса. Но в периоды сильной инфляции вкладчики оценивают темп месячной инфляции и вычисляют на его основе темп дневной инфляции (месячный темп делится на 30 дней). Таким образом, они ежедневно корректируют сами для себя стоимость облигации (в основном с помощью компьютерных программ).

Например, если по их оценке месячная инфляция может достигнуть 4%, они каждый день прибавляют к скорректированной стоимости облигации 0,13% (4%, деленные на 30 дней).

Более подробные объяснения по поводу вычисления стоимости облигаций приводятся в главе 8 («Дополнительная информация»).

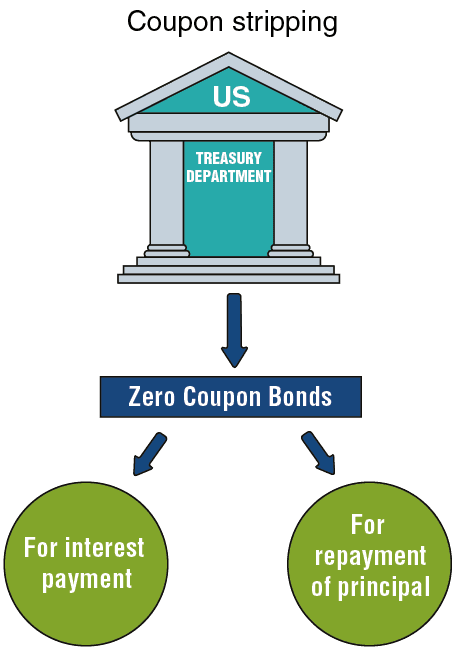

Облигации правительства з нулевым купоном — STRIPS

STRIPS — это правительственные облигации с нулевым купоном, которые образуются вследствие разбивки обычных казначейских облигаций. Из одной обычной облигации создается несколько новых облигаций. Новые облигации содержат в себе все ожидаемые выплаты по старой облигации, согласно следующей схеме: На каждую выплату процента по старой облигации приходится одна новая облигация с нулевым купоном. На выплату основной суммы приходится еще одна облигация с нулевым купоном.

По STRIPS не выплачивается процент, вместо этого они продаются со скидкой по сравнению с ценой их погашения. Прибыль вкладчика образуется из разницы между ценой покупки и ценой погашения. Процесс разбивки обычной облигации на STRIPS называется отрывом купонов (Coupon Stripping).

Пример разбивки обычной правительственной облигации на новые облигации STRIPS:

Предположим, что до погашения облигации, которую хотят разбить, осталось 10 лет. По этой облигации должно поступить 20 выплат процента (выплата процента производится каждые полгода в течение 10 лет до срока погашения). Через 10 лет также должна быть произведена одна выплата основной суммы.

Эту облигацию можно разбить на несколько новых облигаций STRIPS следующим образом:

-

Одна облигация с нулевым купоном вместо выплаты основной суммы по старой облигации.

-

еще 20 облигаций: Еще 20 облигаций с нулевым купоном вместо выплат процента по старой облигации.

Итого мы получаем 21 новую облигацию с нулевым купоном.